”La stupidità ha fatto progressi enormi. E’ un sole che non si può più guardare fissamente. Grazie ai mezzi di comunicazione, non è più nemmeno la stessa, si nutre di altri miti, si vende moltissimo, ha ridicolizzato il buon senso, spande il terrore intorno a sè.” Ennio Flaiano – Corriere della Sera 13 marzo 1969.

Nel settembre 2014 fu pubblicata la lista dei 14 gruppi bancari italiani considerati significativi e assoggettati al meccanismo unico di vigilanza. Poi una serie di sconquassi nel volgere di poco tempo ha stravolto quella lista. Le due popolari venete sono fallite, la popolare di Milano si è fusa con Banco Popolare per risolvere reciproche fragilità, il MPS è stato salvato dallo Stato e altre sono in difficoltà come Carige. Le quattro nuove banche (Marche, Etruria, Carichieti e Cariferrara), rivenienti da altrettanti fallimenti, sono state acquisite le prime tre da UBI, la quarta da BPER. Nel raffronto con quello dell’area dell’euro, il nostro sistema è piccolo: nessuna banca italiana, infatti, supera i 1.000 miliardi di euro di asset a differenza di una banca spagnola (Banco Santander), di una tedesca (Deutsche Bank) e di ben tre francesi (Paribas, Crédit Agricole e Société Générale).

Tra le banche “nostrane”, oltre a specifiche situazioni ancora non risolte , vi è sicuramente la questione del credito cooperativo che dopo anni di interminabili discussioni rischia di fagocitare se stesso. Si legga su questa piattaforma Bcc:leggere, scrivere, fare di conto.

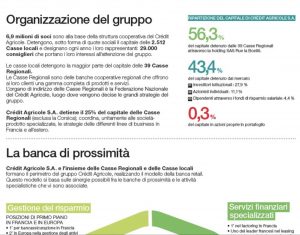

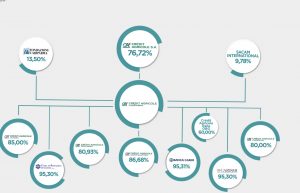

Eppure altre banche in modo più discreto hanno adottato strategie di consolidamento e di espansione con lungimiranza in vista del futuro dell’attività bancaria nel nostro paese. Questo a dimostrare che un modo diverso di fare banca è possibile. Senza intenti propagandistici, il riferimento è al Crèdit Agricole (CA), gruppo tra i più solidi al mondo con 52 milioni di clienti in 50 paesi, non proprio l’equivalente del nostro frammentato credito cooperativo. E’ quotata alla Borsa di Parigi e ha 7 milioni di soci. Ciò che interessa porre in risalto è la strategia messa a segno nel nostro paese ove ha espanso e radicato il proprio modello di banca verde in modo selettivo raggiungendo quote di mercato intorno al 10 per cento in Friuli Venezia Giulia, Emilia Romagna e Liguria.

In Italia è il settimo gruppo bancario ed il nostro paese è il principale mercato estero per la banca francese che nasce a fine a ‘800, secondo i canoni del cooperativismo. Dal 2007 inizia una serie di importanti acquisizioni in aree geografiche di grande interesse economico: Cassa di Risparmio di Parma, FriulAdria, Cassa di Risparmio di La Spezia. Nel 2017 rileva dal Fondo Interbancario (schema volontario) tre Casse di Risparmio in default: Rimini, San Miniato e Cesena. Oltre a Banca Leonardo che completa il novero delle banche acquisite, i francesi sono presenti in importanti segmenti del risparmio gestito con Amundi, che ha rilevato da Unicredit la sgr Pioneer e del credito al consumo con Agos. Le scelte fatte in questi anni sono state inglobate in unico modello di prossimità con una precisa strategia rivolta a finanziare soprattutto l’agroalimentare e il settore delle energie rinnovabili.

In Francia, e prossimamente sono previsti anche in Italia, sono stati creati i VILLAGE definiti un accélérateur de business che mettono in relazione start-up con grandi imprese, Università e altri partner. L’obiettivo è creare occasioni di crescita e sviluppo, con il Credit Agricole disponibile a concedere i necessari finanziamenti.Un ecosistema aperto all’innovazione con l’aiuto di soggetti privati e pubblici che parte dal principio che l’innovazione non nasce in modo isolato e singolarmente. Il nuovo significato di banca del territorio è chiaro ed oggi è radicato non più negli sportelli, ma in queste strutture che, per ora embroniali, sono intese quali volani di sviluppo economico basati sull’innovazione e sulla tecnologia.

I settori finanziati, per esempio, vanno dal FINTECH per l’analisi di dati finanziari e bancari che li ha portati ad aprire due VILLAGE a New York e Hong Kong, a laboratori virtuali di medicina specialistica per la pratica in situ per migliaia di medici di diverse nazionalità, con l’ambizione di fare della Francia l’hub mondiale per la formazione dei medici. Altre start up avviate con successo riguardano soluzioni tecnologiche applicate alle vendite immobiliari, alla gestione di impianti fotovoltaici, alle assistenti virtuali per le comunicazioni di impresa. Dai dati di bilancio si desume che sono finora 24 Villaggi aperti e 15 quelli in programma: hanno dato luogo a oltre 600 start up con centinaia di partner, mentre CA ha finanziato queste iniziative con 200 milioni di euro nel solo 2017.

L’aspetto interessante, al di là delle cifre ancora non rilevanti in gioco, è la natura del progetto di rilancio delle economie dei territori con l’innovazione e con i servizi finanziari di prossimità, messi lì dove il network bancario è presente. Inoltre, ha il pregio di essere un programma di investimento che proseguirà nel tempo e chiunque potrà essere in grado di valutarlo in modo trasparente e decidere se investire o meno in CA. Ed è tutto compatibile con la natura cooperativa della banca francese, intesa a creare reti tra piccole imprese anche innovative e strutture maggiori, con il ruolo dell’intermediario bancario che si propone di stare capillarmente a contatto con le realtà minori.

Tornando in Italia, chi dovrebbe sviluppare una rinnovata strategia di prossimità territoriale, a forte impatto tecnologico, se non il nostro credito cooperativo, alla ricerca di una moderna identità soprattutto nella tutela ambientale? Insomma ci aspetteremmo una banca verde all’italiana, centrata ad esempio sull’industria agroalimentare di qualità, a sostegno di nuove tecniche colturali e a supporto delle esportazioni dei cibi mediterranei e pronta a sostenere con iniziative di rilievo altre politiche creditizie a difesa dei territori e della nuova micro imprenditorialità.

Purtroppo il tempo impiegato per venire a capo di una riforma che, ancora non decollata, farà perno su una governance costosa e di difficile gestione, ha finora impedito di predisporsi al rinnovamento strategico del business cooperativo. In mezzo alle non risolte criticità esso sembra arrancare, perdere posizioni, crescere nei punti di fragilita’ e soprattutto non ha ancora presentato al mercato e ai soci i propri progetti industriali.

E dire che l’obiettivo della riforma, che vede nella capogruppo il dominus economico e finanziario del settore, è di consentire il reperimento di nuovi mezzi finanziari, atteso che finora chi sottoscrive il capitale è la singola Bcc, cosa che non fa altro che spostare risorse, ma non ne immette di nuove.

E’ legittimo chiedersi quale risparmiatore vorrà investire i propri soldi nel credito cooperativo in queste condizioni di incertezza e di elevato rischio, perchè era forse il progetto industriale di consolidamento e l’ammodernamento del business a dover precedere la riforma e non viceversa. O almeno ad accompagnarla.

Intanto il credito cooperativo francese prosegue nella corsa, togliendo spazi ai nostri dispersi banchieri cooperativi, impegnati a mantenere centinaia di consigli di amministrazione, collegi sindacali, direzioni e vicedirezioni generali, ma con poche idee su che cosa dovrebbe essere il banking cooperativo e del territorio ai nostri tempi.

Per una volta non possiamo dare la colpa alla Francia!

{kind=link}