Tempo di lettura: 5’.

Il logo della CSR che abbiamo scelto per questo articolo sul bilancio 2023, il primo della nuova consiliatura, è tratto dal documento che come soci ci è stato trasmesso on line. E’ un po’ sbiadito e non è forse un caso. Esso appare come una fotonotizia appropriata per illustrare la sintesi dello stato patrimoniale e del conto economico di questa banca popolare con sede in Roma, vista come estensione di Bankitalia, cioè dei dipendenti e dei pensionati dell’istituto di emissione.

Siamo soci di una banca che si è impallidita nel corso degli ultimi anni, trasformandosi – senza molto riguardo alle finalità istituzionali – in una società che imbarca crescenti rischi di mercato, cioè connessi all’andamento dei tassi d’interesse, e limitati risultati. Allo stesso tempo, l’attuale CdA, eletto l’anno scorso, non e’ riuscito, almeno finora, ad imprimere la necessaria discontinuità con il passato, istanza che era stata incorporata nelle promesse elettorali. Tanto che i principali dati aziendali sono sovrapponibili a quelli dell’anno scorso.

Le insoddisfazioni del socio riguardano vari profili.

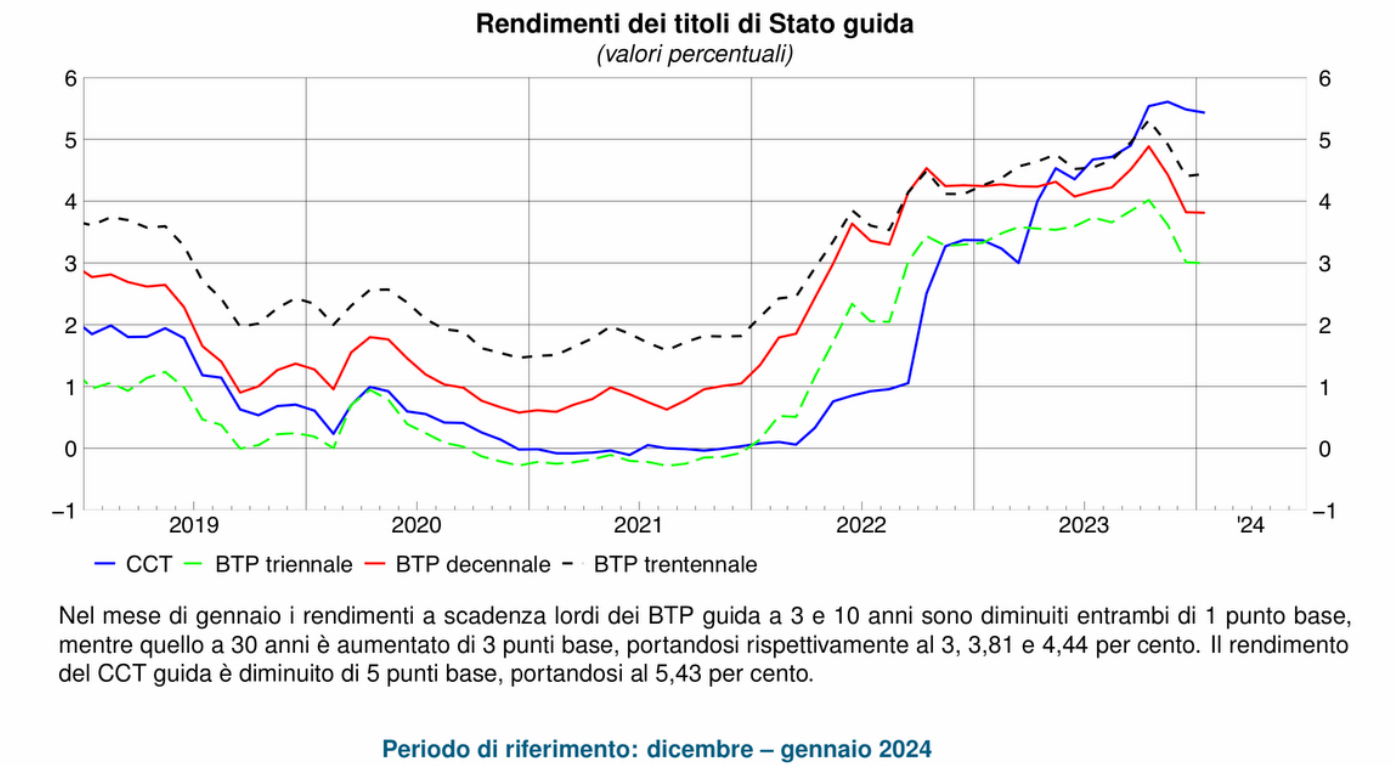

Come azionista nell’anno degli extra profitti bancari, il risultato è pari a quello dell’anno scorso (42 milioni), significativamente segnato dalla bassa redditività del suo maggiore asset, il portafoglio titoli, che assomma alla consistente cifra di 4 miliardi di euro e ha un rendimento intorno all’1,7-1,8%. Qui sotto potete leggere i tassi dei titoli di Stato, di cui esso è prevalentemente composto: nel 2023 hanno oscillato tra il 3,5% e il 5,5%.

Permangono inoltre riserve da valutazione negative per 102 milioni (per quanto ridottesi da 164 milioni dell’anno precedente) e da minus sulla parte al costo ammortizzato, che, seppure in diminuzione, sfiorano 200 milioni. Anche altri indicatori confermano la poca brillantezza della gestione finanziaria (Duration, Irr) e di quella economica (Roe e Roa molto bassi, addirittura in leggera diminuzione rispetto all’anno precedente). Basso rendimento e rischi per nulla secondari sono dunque la sintesi con cui leggere il bilancio.

Come depositante Alla bassa remunerazione del risparmio familiare nel suo complesso, si è unita l’equiparazione dei trattamenti riservati ai soci con quelli di altre categorie. La raccolta è diminuita di 265 milioni, a riprova di una politica dei tassi passivi non soddisfacente e nonostante l’offerta del 4,5% sui depositi vincolati a sei mesi, poi riportata su livelli inferiori ai rendimenti dei BOT stessa scadenza. Di contro è cresciuta molto la quota dei titoli a custodia. Non ci sembrano espressione di chiare linee di governo delle grandezze.

Come prenditore di credito I tassi attivi sono saliti nel complesso di quasi 3 volte (i prestiti personali addirittura di 6) rispetto al precedente esercizio. Dalle cennate dinamiche è scaturita una crescita del margine di interesse di oltre 5 volte, contro la diminuzione di un milione del margine di intermediazione frutto di forti variazioni negative in componenti strutturali. Il primo dato segnala soprattutto il contributo al risultato economico della intermediazione ascrivibile al socio – cliente (tramite l’aprirsi della forbice dei tassi), il secondo l’elevata rigidità nella gestione del cospicuo portafoglio finanziario, come già osservato.

Come fruitore di servizi, non vi è stata nessuna apprezzabile politica di sviluppo e numerosi disservizi hanno caratterizzato l’anno in questione (i bonifici istantanei sono ancora bloccati, abbiamo sperimentato inaccettabili ritardi nello svolgimento di pratiche e vi sarebbero altre e non secondarie inefficienze operative).

Nessuna stabilizzazione dei valori economico-patrimoniali è, dunque, avvenuta. I vorticosi ups and downs in voci rilevanti (tra cui perdite su derivati, azzeramento utili da cessione di attività), fanno maturare nel socio la convinzione che quanto riceve come azionista (non molto), lo paghi più che profumatamente come prenditore di credito e come depositante. E’ politica bancaria popolare e cooperativa questa?

Per dare maggiore oggettività a queste osservazioni, abbiamo raccolto sul bilancio alcuni giudizi dal mercato. Non sono lusinghieri, in alcuni casi addirittura lapidari! Ve li riferiamo e non soltanto per dovere di cronaca.

“Se come gestore di un portafoglio titoli di tale dimensione, portassi risultati così deludenti, il mio Amministratore delegato non mi farebbe certo i complimenti” (dal responsabile della finanza di una banca privata).

“Non è elegante presentare un bilancio in utile, avendo per due anni di seguito registrato riserve patrimoniali da valutazione negative per importi consistenti” (dal Presidente di Comitato endoconsiliare di una banca significant).

Con queste premesse sarebbe logico votare contro l’approvazione del bilancio, ma non eviteremmo qualche imbarazzo, a un anno dalla scelta di favorire il rinnovamento degli organi, in contrapposizione con la precedente gestione. Scelta che siamo tuttora convinti di sostenere, anche per evitare che si ripresenti l’euforia di chi si vantava di aver fatto della CSR “la seconda banca popolare d’Italia”, con il lascito che chi è subentrato si è ritrovato. Seppure con difficoltà, ci induciamo dunque a un voto condizionato e non replicabile, nell’auspicio di un sostanziale e rapido cambiamento.

Quindi che fare, caro Consiglio di amministrazione? Il punto di vista del socio è che vi sia bisogno di segnali di maggiore consapevolezza professionale del ruolo che vi siete assunti, quando vi siete proposti per gestire la bella cifra di 5 miliardi e mezzo di euro dei soci (e loro familiari), ricevendone la fiducia.

Noi proviamo, in tutta umiltà, a sottoporvi alcune tematiche, affinché possano far nascere una qualche dialettica, in nome di una ottimizzazione delle risorse che finora è mancata.

Ad esempio:

– Una politica per aumentare il livello di professionalità della gestione del portafoglio titoli, invece che continuare con il fai da te (advisory, convenzioni con banche che assicurano migliori risultati, selezione più attente delle controparti di mercato, potenziamento qualitativo delle strutture interne). Sono tutti elementi organizzativamente fondanti, per non avventurarsi in segmenti di mercato a più alto rischio, magari sospinti dall’obiettivo di aumentare i risultati economici a breve senza le necessarie forze. L’educazione finanziaria non approverebbe…

– Una politica per incentivare il risparmio amministrato (sia come gestione del passivo che come ampliamento dei servizi) passato in un anno da 200 a 800 milioni, segnale di una domanda in favore di una allocazione più redditizia e maggiormente diversificata delle disponibilità finanziarie da parte dei soci. Ridurre i volumi diretti vuol dire rinunciare a obiettivi di mera dimensione, ritrovando equilibri più consoni alle caratteristiche della Cassa.

– Una politica di concessione del credito più snella e veloce e con prodotti più adatti, nelle forme e nella sostanza, alle esigenze della parte più giovane della compagine sociale, eliminando al massimo le sovrastrutture burocratiche. Per i pensionati sarebbero anche da evitare operazioni da compiere in presenza presso le filiali della Bancaditalia, per i più scomode da raggiungere, stanti le chiusure.

– Una politica di comunicazione improntata a maggiore frequenza e contenuto dei comunicati, che oggi assomigliano a slogan trionfalistici più che ad adeguata informazione sull’andamento aziendale, cosa che, tra l’altro, non dimostra grande considerazione per le conoscenze dei soci. Le linee guida del piano strategico 2024-2026 sono talmente generiche che non è facile capire quali saranno gli indirizzi effettivi della vostra azione. Forse potreste cominciare da lì, dando più concreti riferimenti programmatici su quanto intendete fare.

Il neo Governatore Panetta nella relazione alla Assemblea dei partecipanti della Banca d’Italia di pochi giorni fa ha concluso con queste parole.

“All’atto del mio insediamento ho rivolto al personale della Banca

d’Italia un messaggio in cui auspicavo l’apertura al cambiamento e all’innovazione, senza disperdere tuttavia i valori che hanno sorretto nel tempo l’autorevolezza e il prestigio dell’Istituto. Coniugare la continuità con l’innovazione è l’obiettivo a cui ispirare il disegno organizzativo, i metodi di lavoro, le procedure operative. Vanno colte le opportunità offerte dalla digitalizzazione.”

Siamo convinti che il cambiamento, di cui, con chiarezza, il Governatore manifesta l’esigenza per la Banca Centrale Italiana, non possa non riferirsi anche alla CSR.

Noi sosteniamo da tempo che essa ne abbia grande bisogno, in specie per costruire modalità innovative di welfare aziendale cooperativo e non per conservare benefit che si vanno via via scolorendo.

Non è abbastanza per uscire da un passato che ha oramai fatto il suo tempo?

{kind=link}