Tempo di lettura:3’.

Innovazione nello sfruttamento dell’informazione finanziaria.

Ritrovare l’attività della start up innovativa FlowPay identificabile nelle Considerazioni Finali lette ieri dal Governatore della Banca d’Italia Ignazio Visco non è cosa ordinaria e non può non riempire di soddisfazione coloro che l’hanno ideata e promossa.

Quello del Governatore è un riferimento che, nell’ambito della sua neutralità istituzionale, dà conforto a innovazioni di valenza generale, che mirano al miglioramento delle prassi nei pagamenti tra imprese.

Egli scrive che “l’innovazione è stata favorita dalla regolamentazione europea che rende ora possibile l’offerta di servizi innovativi basati sull’accesso di “terze parti”, previo consenso, ai conti della clientela (l’open banking).

Circa la metà degli investimenti in innovazione tecnologica programmati per il prossimo biennio da banche e intermediari non bancari risulta essere destinata a progetti di questo tipo. Si tratta di sviluppi guidati, più che dai margini conseguibili sui pagamenti, dall’enorme mole di informazioni in essi contenuta, che può contribuire a migliorare servizi tradizionali e a produrne di nuovi, quali quelli rivolti alle piccole e medie imprese per ottimizzare la gestione della liquidità e dei flussi di pagamento.”

La società fiorentina FlowPay è un fornitore di servizi di terza parte, in quanto collega l’impresa alle sue banche on line, velocizzandone, in completa sicurezza, incassi e pagamenti, proprio nella prospettiva indicata dal Governatore.

Essa è al momento l’unico Istituto di pagamento autorizzato che propone di ottimizzare i tempi di questi flussi a vantaggio del segmento B2B, partendo dalla considerazione che la loro dilatazione rappresenta una condizione di svantaggio competitivo rispetto ad altri sistemi concorrenti.

Prassi inefficienti impattano sulla condizione di liquidità delle imprese, le inducono ad indebitarsi a breve con costose operazioni di credito autoliquidante (anticipi su ricevute bancarie, sconto di carta commerciale et similia), ne riducono il rating creditizio. Quanto alle banche affidanti, questi comportamenti dilatori determinano una maggiore esposizione ai rischi, e, di conseguenza, richiedono un maggior requisito di capitale.

Le attività svolte da FlowPay non sono di intermediazione finanziaria, ma di organizzazione delle informazioni connesse con incassi e pagamenti, ricavandole, previo consenso dell’impresa utente, dagli archivi della fatturazione elettronica, fino ad arrivare alla predisposizione programmata delle transazioni sulle piattaforme dei pagamenti istantanei, indirizzandole alle banche dove sono aperti i conti. Così operando, si innescano processi virtuosi con benefici in termini di rapidità di incasso, per tutti i partecipanti a questo rinnovato circuito.

Le attività svolte da FlowPay non sono di intermediazione finanziaria, ma di organizzazione delle informazioni connesse con incassi e pagamenti, ricavandole, previo consenso dell’impresa utente, dagli archivi della fatturazione elettronica, fino ad arrivare alla predisposizione programmata delle transazioni sulle piattaforme dei pagamenti istantanei, indirizzandole alle banche dove sono aperti i conti. Così operando, si innescano processi virtuosi con benefici in termini di rapidità di incasso, per tutti i partecipanti a questo rinnovato circuito.

Una più dettagliata descrizione dell’intero processo può essere visualizzata sul sito di FlowPay, dove sono indicate anche le modalità da seguire per accedere al servizio.

Uno sguardo di sistema della Pmi

Nel Rapporto Regionale 2021 sulla Piccola e Media Impresa, appena uscito ad iniziativa congiunta di Confindustria e Cerved, viene analizzato con ricchezza di dati e situazioni l’universo economico delle circa 160.000 imprese con numero di dipendenti tra 10 e 250, cioè di quelle che, secondo la definizione europea, sono la piccola (fino a 49 addetti) e la media impresa (da 50 a 250).

Ad esse, che rappresentano la parte più dinamica del tessuto produttivo italiano, è da aggiungere, la miriade delle micro imprese (fino a 9 dipendenti), che, tanto per dare un numero, non sono meno di 3 milioni.

È un territorio sterminato, sul quale negli ultimi anni hanno pesato e pesano gli effetti dei due grandi eventi negativi: la Recessione e la Pandemia.

La sua ripresa dipende anche dalla capacità di rinnovare prassi gestionali e amministrative, che determinano inefficienze e rendono più deboli i rapporti con le banche, tra le quali è in atto un processo di rapido consolidamento. Alla frammentazione produttiva corrisponde infatti l’aumento del grado di concentrazione del sistema bancario, con prevedibili effetti sulla reciproca forza contrattuale e, quindi, sulle quantità di credito disponibili.

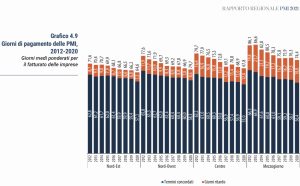

Quanto alle abitudini di pagamento Il Rapporto evidenzia, che “nel corso degli ultimi anni i tempi di pagamento delle PMI italiane si sono ampiamente ridotti, stabilizzandosi tra 2018 e 2019 intorno ai 69 giorni. Nel 2020, i giorni di evasione delle fatture hanno fatto registrare un’ulteriore discesa toccando i 68 giorni. Questo è dovuto a una consistente riduzione dei tempi concordati in fattura, passati da 59,3 a 57,4 giorni (istogrammi blue) non pienamente controbilanciati dall’aumento dei giorni di ritardo (da 9,9 a 10,7, istogrammi arancioni). Il fenomeno è legato alla maggiore prudenza di chi concede credito commerciale, una dinamica tipica dei periodi di crisi. Di pari passo, la quota di PMI che paga i propri fornitori con ritardi superiori ai 60 giorni è leggermente salita, dal 4,7% del 2019 al 5,5% del 2020.”

Il dato da tenere presente è che la media europea dei tempi di estinzione delle fatture è intorno ai 43/44 giorni e che il forte disallineamento rispetto agli altri, oltre che dai più lunghi tempi concordati e dalle difficoltà obiettive, dipende anche da ritardi dovuti a inefficienze di varia natura e a tattiche strumentalmente dilatorie. Il solo incidere su di esse comporta guadagni di rilevante entità nel circuito generale dei flussi.

Mobilizzare il capitale interno alle imprese

Come ci fa capire Visco, una migliore gestione della liquidità delle imprese diviene un obiettivo di sistema, consentendo il recupero di risorse finanziarie anche attraverso il miglioramento di processi interni.

Sta di fatto che ipotizzando il contenimento anche di pochi giorni delle prassi dilatorie dei pagamenti, con l’attivazione di più efficienti processi operativi resi possibili dal nuovo contesto regolamentare offerto dalla Direttiva Europea della PSD2, si possono ottenere flussi di liquidità aggiuntiva, utili agli equilibri finanziari delle imprese.

L’innovazione tecnologico-finanziaria promossa da FlowPay produce effetti in termini di mobilizzazione del capitale (sia circolante che per gli investimenti), attivando una fonte finanziaria, che può aggiungersi a quelle offerte dal mercato, per uscire dal banco-centrismo, che ha da sempre caratterizzato la disponibilità di mezzi finanziari per le imprese, ampliandone le opzioni a disposizione.

{kind=link}

Un aspetto interessante dell’innovazione finanziaria di cui parla l’articolo è certamente quello della limitazione del rischio creditizio.

Riguardo all’attualità socio-politica, un più articolato pensiero è espresso in https://laquartadimensionescritti.blogspot.com/2021/06/si-susseguono-tanti-convegni-e.html

E’ indubbio, come già sottolineato da alcuni Economisti (Premi Nobel), che la globalizzazione sia multidimensionale, ovvero che essa investa numerosi ambiti della nostra vita, ma pensiamo che sia più semplice, e probabilmente più utile, analizzarla e comprenderla a partire dalla sua dimensione economica. L’economia diventa globale le sue attività fondamentali raggiungono un grado di integrazione elevato dal punto di vista temporale e geografico. Tra le variabili economiche, il commercio è probabilmente quella che meglio caratterizza la globalizzazione, e sono in molti a sostenere che essa non è un fenomeno recente.

Ben vengano queste innovazioni a sostenere forme di diffusione e di crescita delle PMI in qualche misura concorre a iniziative prese della start up innovativa FlowPay! Grazie agli ideatori e ai promotori della Società FlowPay tra cui Daniele Corsini è ora possibile l’offerta di servizi innovativi basati su l’accesso di “terze parti”, previo consenso, ai conti della clientela (l’open banking).

Davanti ad una economia sempre più globale ma anche complessa, agli ideatori, che si giovanissimi, e a Daniele Non posso che fare i complimenti. Ma quelli veri che fanno sentire l’Italia un paese che ha voglia di innovare. Complimenti