Esiste la TV dell’orrore e del dolore e anche la finanza dell’orrore e del dolore. Quest’ultima è andata in scena in concomitanza con la formazione del nuovo governo che ha fatto esplodere polemiche a non finire sul debito pubblico.

E’bastato menzionare la posizione di Ministro dell’Economia e delle Finanze del professor Savona per sollevare venti di crisi e aumento dello spread.

Un po’ troppo per un solo uomo, per quanto malvagio e anti europeo, egli possa essere. Del resto nessun partito o forza politica si è dichiarata responsabile della finanza allegra che ha pochi uguali al mondo, meno che mai i grillini e i leghisti, che possono dire di non avere finora responsabilità dirette. Il Paese invece di sforzi ne ha fatti eccome.

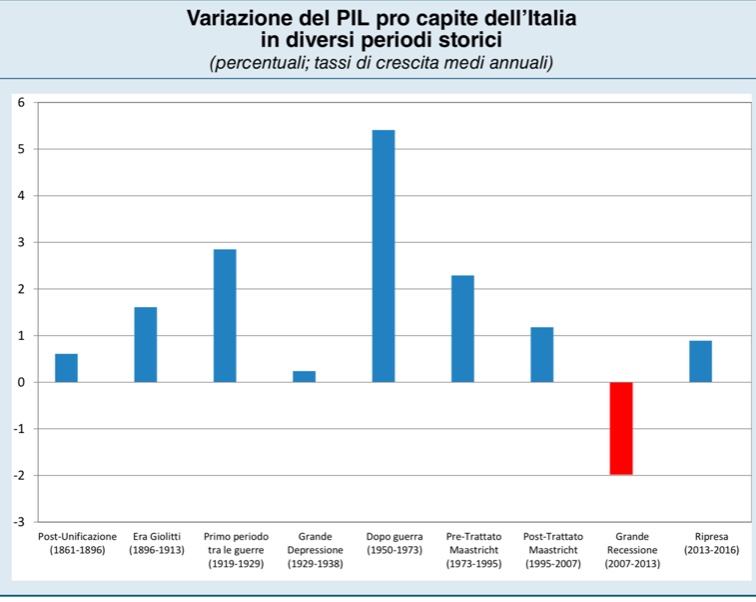

Negli ultimi 25 anni ha sempre realizzato ogni anno un avanzo primario apprezzabile, anche se il debito pubblico ha continuato a crescere enormemente. Nel 2005 era di 1,5 trilioni di euro e oggi è di 2,3 trilioni. Come è possibile? Lo è per il semplice motivo che l’avanzo primario (più tasse per chi le paga) è stato destinato (e neanche è bastato) a pagare gli interessi sul debito e non a ridurre lo stock del medesimo.

E quindi è continuato a crescere in valore e in percentuale sul PIL, anche perché il PIL non cresce quanto sarebbe necessario.

Ciò non impedisce alle nuove forze politiche di presentare un contratto di governo da finanziare facendo ulteriore debito e al contempo al dottor Cottarelli di immaginarsi come un console romano davanti alle invasioni dei barbari, tagliando un po’ di spese. Lo spread si è impennato nel caso del Professor Savona, ma ancora di più è avvenuto nel secondo caso, quasi a dirci che nessuno crede alla riduzione del debito pubblico italiano. L’orrore è tutto qui: ineluttabilità della situazione finanziaria del paese e irresponsabilità della nostra classe dirigente. Altro che il professor Savonache c’entra davvero poco con il baratro del nostro debito!

Siamo condannati a realizzare risparmi per pagare interessi senza riuscire a rimborsare il capitale: un po’ come avviene con gli usurai ai quali è impossibile ripagare il debito. Essi infatti non mirano al recupero di quanto prestato, quanto ad appropriarsi dei beni dell’usurato. La fine della grande industria italiana e le acquisizioni estere ci fanno oggi contare soltanto su circa quattrocento medie imprese manifatturiere e sulla miriade di quelle piccole e infinitesimali la cui forza, per quanto cospicua, difficilmente potrà soddisfare le esigenze occupazionali del paese.

Accanto alla finanza dell’orrore troviamo la finanza dei miracoli collegata alla salvezza del nostro sistema bancario, che pure è pesato non poco sulle tasche degli azionisti, degli obbligazionisti e dei contribuenti. Le cifre complessive del costo della crisi sono mere stime e nessuna autorità ha ancora presentato il conto finale agli italiani: forse è davvero troppo alto per renderlo pubblico, dando una misura concreta della distruzione di risparmio e delle connesse responsabilità.

Vediamo ora dove sta il miracolo. Nelle Considerazioni Finali del Governatore della Banca d’Italia leggiamo che le banche hanno rafforzato il patrimonio e che la loro redditività è migliorata nel 2017 grazie all’incremento delle commissioni e al contenimento dei costi. Non certo grazie alla ripresa del business creditizio, ancora inferiore ai valori ante crisi.

A parte gli innegabili progressi, dovuti soprattutto a interventi di razionalizzazione, il miglioramento è in buona parte attribuibile alla sparizione di una decina di banche, tra grandi e piccole, che, uscendo dalle statistiche, hanno alleggerito il conto economico del sistema, ad aumenti dei prezzi dei servizi bancari tradizionali a carico della clientela e agli interventi pubblici di salvataggio.

L’unica necessità urgente è ora quella delle BCC (che è pur sempre il terzo raggruppamento per dimensione) di procedere con ulteriori fusioni, anche se il Presidente di Iccrea ha tenuto a precisare, quasi in tempo reale con le parole di richiamo del Governatore, che occorre ancora tempo e gradualità, nonostante i tanti anni trascorsi per varare la riforma del credito cooperativo e il fiume di risorse erogate attraverso i fondi di garanzia volontari e obbligatori.

Questa è la situazione e il melodramma politico per la formazione del nuovo governo aiuta a confondere ancora di più con trattative continue, veti incrociati, incontri del potere politico con le autorità monetarie, le quali non fanno mistero delle loro avversioni. Si dirà a ragione che tutto questo va ad alimentare ancora di più l’antipolitica.

Ed allora forse un personaggio come il Professor Savona potrebbe farci capire come sta realmente la situazione al di là degli orrori (veri) della finanza e dei miracoli (posticci) delle banche.

Ce lo spieghi Professore, dalla sua nuova posizione di Ministro delle Politiche comunitarie, con il linguaggio piano di coloro che posseggono in profondità le cose che sanno!

Ci spieghi le relazioni di dipendenza tra le grandezze macroeconomiche del Pil e del debito pubblico, dei risparmi e degli investimenti, della moneta e delle esportazioni, delle banche e dell’occupazione, del profitto e della rendita e di come le buone politiche possono agire su di esse, poiché soltanto la crescita può consentire una migliore redistribuzione. Non certo gli assistenzialismi che non hanno portato né sviluppo né equità e che ci vedono di fronte ad un debito che sappiamo bene di non poter mai restituire. Abbiamo estremo bisogno di buona educazione economica e finanziaria.

A noi, per l’esperienza che abbiamo, farebbe terribilmente piacere ascoltarla!

{kind=link}