Tempo di lettura: quattro minuti. Test leggibilità *.

In questo articolo affrontiamo un tema delicato, finora poco trattato. Illustriamo con documenti pubblici la reazione funzionale e organizzativa della Magistratura e della Banca d’Italia di fronte agli effetti delle crisi bancarie della Popolare Vicentina e di Veneto Banca.

L’interessante documentazione predisposta dagli Uffici Giudiziari del Veneto per l’inaugurazione dell’anno giudiziario 2019 ne evidenzia importanti ricadute sull’attività complessiva. In modo conseguente, sono indicate le misure di rafforzamento dell’offerta di servizi giudiziari sul territorio.

Crisi bancarie e attività dei Tribunali

“La situazione economica del Veneto (4^ regione più industrializzata d’Italia) si riverbera anche sull’attività giudiziaria, indirizzando il contenzioso verso la macroarea economica, sia nel settore civile, che in quello penale .

In particolare, le vicende legate alle “banche venete” hanno determinato un aumento notevole delle sopravvenienze (civili e penali) nei Tribunali di Vicenza e di Treviso e nelle sezioni specializzate in materia di impresa (di 1^ e 2^ grado, anche per quanto concerne la responsabilità degli organi sociali) e in Corte, in unico grado, per le impugnazioni contro le sanzioni Consob.

Nella Corte di Appello di Venezia si riverbera amplificato, il contenzioso inerente alle Banche venete, di elevata complessità e di grande impatto, anche sulla opinione pubblica. In particolare, nel settore civile, esso alimenta: procedure concorsuali, revocatorie, azioni di responsabilità nei confronti degli amministratori, a cui si aggiunge il contenzioso, in unico grado, avverso le sanzioni Consob (sono già approdati in Corte circa 220 procedimenti contro le sanzioni Consob, di notevole impegno per la difficoltà della materia, per la entità delle sanzioni applicate e per la urgenza).”

In altre pagine, rivendicano con fermezza alcuni risultati raggiunti e chiedono con convinzione un sostanzioso aumento degli organici: dai giudici al personale amministrativo.

La giurisprudenza predittiva in materia bancaria (www.cortedappellovenezia.it)

“Grazie alla collaborazione della Università Cà Foscari e dei magistrati del distretto (decine e decine di esperti – NDR) è stato realizzato il progetto della cd. giurisprudenza predittiva in materia di Impresa, Contenzioso bancario, Lavoro. Le decisioni su questioni specifiche (insieme ai dati relativi alla durata media dei relativi giudizi) emesse dalla Corte di Venezia, a confronto con le pronunce dei Tribunali del distretto, sono state raccolte, massimate ed inserite, in modo organico sul sito della Corte, per renderli liberamente conoscibili da tutti.

Lo scopo della iniziativa è, all’esterno, di disincentivare le domande che hanno scarse possibilità di successo e, all’interno, di far emergere eventuali contrasti, così da stimolare i magistrati al confronto per pervenire auspicabilmente ad orientamenti unitari.”

Crisi bancarie e Banca d’Italia

Nella Relazione sulla gestione e sulle attività della Banca d’Italia per il 2017 leggiamo.

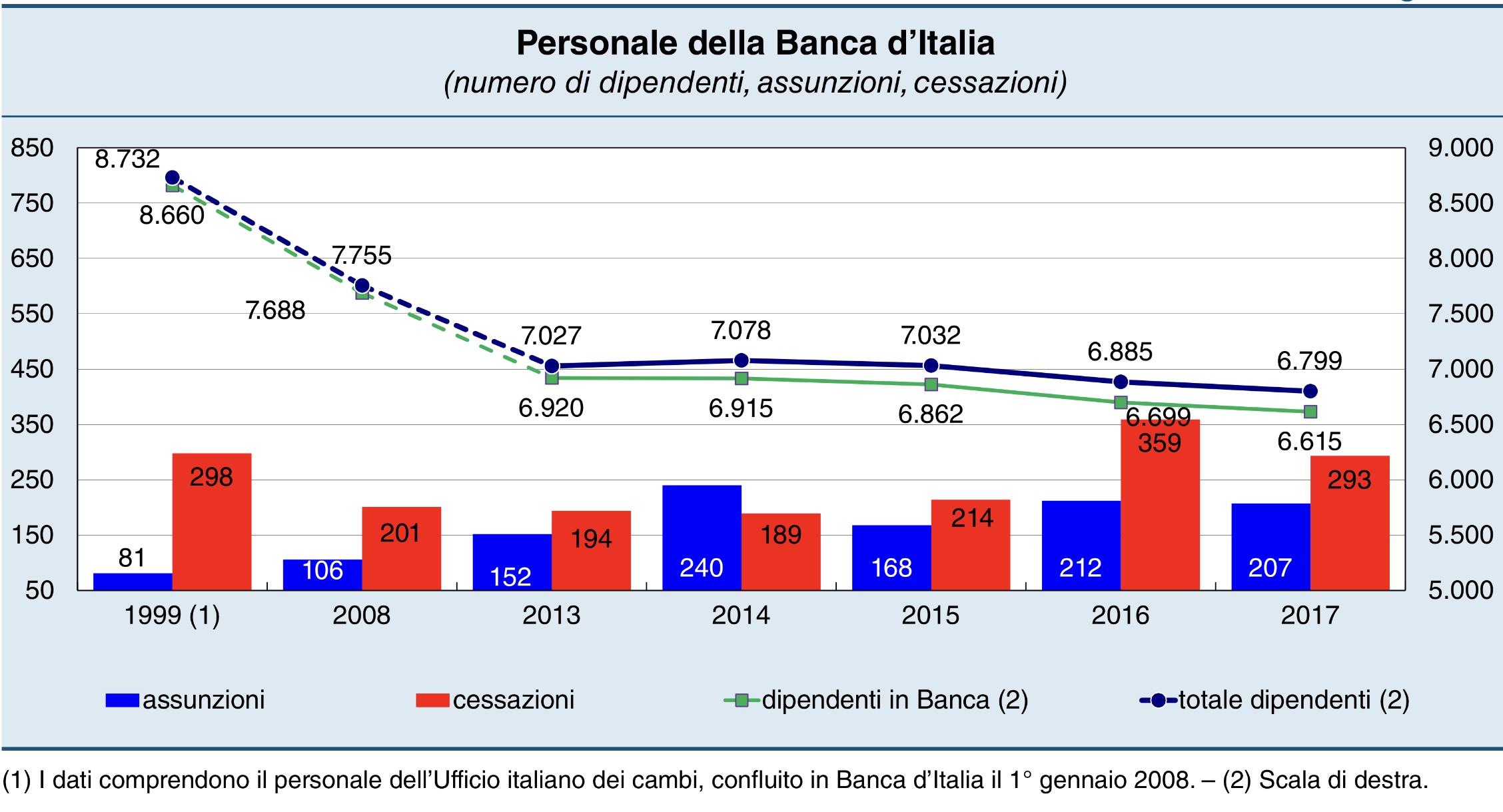

“La riduzione del numero di dipendenti che ha caratterizzato gli anni passati è proseguita con la sostituzione del personale in quiescenza in misura pari al 70 per cento. A fronte della cessazione dal servizio di 293 addetti, di cui 250 in adesione al piano di incentivi all’uscita varato per accompagnare il riassetto della rete territoriale e la riforma degli inquadramenti, sono state assunte 207 persone; circa la metà degli ingressi è avvenuta nell’area manageriale e alte professionalità, che alla fine dello scorso anno rappresentava il 47 per cento del totale.”

Dall’opuscolo illustrativo delle funzioni “La Banca d’Italia:funzioni e obiettivi” apprendiamo anche di cio’ che accade nella rete territoriale.

“…Ad esso hanno contribuito anche altri mutamenti, tra cui la ristrutturazione del sistema bancario, la polarizzazione degli intermediari non bancari in un numero contenuto di aree geografiche, l’automazione nella gestione delle banconote, la razionalizzazione delle attività di gestione interna. L’insieme di questi cambiamenti si è riflesso in una riorganizzazione della rete territoriale: tra il 2006 e il 2016 il numero delle Filiali è passato da 97 a 39, con strutture differenziate in funzione della domanda di servizi espressa dall’utenza istituzionale e privata e delle caratteristiche delle aree servite. Fra queste strutture, 6 sono specializzate nella raccolta, nel trattamento e nella distribuzione delle banconote e non offrono servizi diretti al pubblico.”

Due considerazioni si impongono

Le due banche fallite rappresentavano non più del 10 per cento del mercato creditizio veneto e appena il 2 per cento di quello nazionale. Con 40 miliardi di crediti in due, non erano banche sistemiche.

Il cascame di contenzioso legale e giudiziario che ne è derivato è invece davvero rilevante, come emerge dalla preoccupata Relazione della Magistratura.

In un precedente articolo diamo anche conto dell’avvio del processo penale monstre nell’aula bunker di Mestre, in connessione con il fallimento della Vicentina. Sono fenomeni che si replicano in altre parti d’Italia, colpite dai dissesti di banche con ampie basi sociali. In questi giorni di inaugurazione del nuovo anno giudiziario, siamo sicuri di trovarne riferimento in altre relazioni di Presidenti di Corte di appello e Procuratori generali.

Una sproporzione tra causa (crisi bancarie) ed effetto (contenzioso giudiziario ed extra giudiziario) che merita di essere approfondita.

Per ora possiamo avanzare due considerazioni.

La prima è che l’inefficace prevenzione delle crisi ha un costo sociale che va oltre il danno finanziario dei molti defraudati. Si trasforma in costo giudiziario. Quando ci lamentiamo della durata dei processi civili, che espone il Paese a inefficienze e ritardi ormai sotto gli occhi dell’Europa, dovremmo considerare anche queste cause. Non è fatto da poco quando si vogliono ex cathedra spiegare le esigenze di rinnovamento dei nostri procedimenti giudiziari.

Oltre ai costi legali e giudiziari e a quelli subiti dai risparmiatori e contribuenti, i deficit di prevenzione hanno effetti:

A) sul numero dei fallimenti della clientela; B) sulla quota di crediti irrecuperabili; C) sulla riduzione del valore delle garanzie immobiliari; D)sull’ incertezza del valore degli asset inseriti nella liquidazione; E) sui comportamenti di moral hazard, F) su fenomeni di illegalità.

L’elenco è ancora incompleto e si definisce di giorno in giorno. Ad esempio, uno dei filoni processuali verte sull’an e sul quantum del fallimento della banca vicentina. Ballano diversi miliardi di euro: da un deficit patrimoniale di 4 miliardi di euro a un surplus di 1 miliardo. Tutto si gioca sulla valutazione – quasi profetica, al punto in cui siamo – degli asset di bilancio, in primis dei crediti deteriorati.

Siamo confidenti che con la messa a disposizione della base dati prima ricordata – consultabile con la tecnica del Data Mining – ne sapremo di più. Forse riusciremo a fare una fotografia più nitida e meno evanescente del risparmio tradito e del credito malato. Si veda anche, su questa piattaforma, un altro articolo sul bisogno di informazioni economiche a livello territoriale.

La seconda considerazione riguarda la differente reazione della Magistratura e della Banca d’Italia. La prima si rafforza con banche dati, aumenti degli organici e messa a punto di nuove modalità per razionalizzare e selezionare l’ingresso di nuovo contenzioso bancario. La seconda continua lungo un piano di riduzione dei presidi territoriali in termini di filiali e risorse umane. Come si legge nell’oposculo illustrativo, prima citato, il piano, partito nel lontano 2006, è ancora in pieno svolgimento e non è indicata la data finale.

Non abbondano neanche informazioni su nuovi criteri informatici per la raccolta, il trattamento e la pubblicazione di dati di competenza. Anche sui costi totali, diretti ed indiretti, dei tanti fallimenti bancari si hanno informazioni solo parziali.

Sarebbe anche utile che l’Istituzione fosse coinvolta in iniziative, come quella avanti citata in materia di giurisprudenza predittiva su temi bancari, stanti le sue competenze di autorità di settore.

Difficile per un risparmiatore capire che cosa stia realmente accadendo in materia di restyling delle istituzioni per fronteggiare gli effetti della più lunga crisi economica e delle non finite crisi bancarie.

Qualcuno ha ricordato una vecchia massima del mondo militare. Organizzare il Ministero della Guerra quando la guerra è scoppiata è quasi impossibile. Ma almeno provarci può essere la risposta giusta.

{kind=link}