Tempo di lettura: 4’. Leggibilità **.

Una lezione di Educazione Finanziaria efficace…

Il filmato messo in onda alcuni giorni fa da FanPage sulla riunione presieduta dagli ormai ex Presidente ed ex AD della Banca Popolare di Bari dei direttori di filiale di quella banca ha suscitato molti inquietanti interrogativi.

La Magistratura si starebbe già interessando ai suoi contenuti.

Al di là degli eventuali aspetti penali, noi ne proponiamo la visione come lezione di Educazione Finanziaria, ovviamente in negativo, affinché si colgano dal vivo certe aberrazioni che sono state all’origine di molti dissesti bancari degli ultimi anni.

Ognuno può comprendere facilmente contenuti ed enfasi di certe arroganti espressioni: contro le istituzioni (Banca d’Italia non commissarierà mai la nostra banca), contro le banche concorrenti (“andate e sfondate“ le altre due popolari pugliesi che stanno peggio di noi), contro la propria organizzazione (voi direttori di filiale avete prodotto per anni dati taroccati) e, soprattutto, contro i clienti (stiano tranquilli, lor signori, che tanto arrivano presto i soldi pubblici e tutto si risolve).

Siate dunque aggressivi, tanto avete le spalle coperte e bisogna ribaltare con ogni mezzo il divario abnorme tra costi e ricavi, è il messaggio tutt’altro che criptico rivolto alla rete delle filiali.

A noi colpisce proprio il linguaggio grossolano. Le parole non sono flatus vocis, dicono quasi tutto di chi le pronuncia. Nella nostra lunga esperienza, frasi del genere non le avevamo mai sentite. E soltanto per il linguaggio usato, non affideremo mai a questa dirigenza i nostri risparmi.

Cercate dunque di farvi sempre un’idea di come parlano i vertici della vostra banca. Forse è un criterio migliore di valutazione che saperli in possesso dei requisiti di onorabilità e di professionalità richiesti dalle norme di vigilanza.

…e una lezione fuorviante

Lo scopo di queste poche righe è però di richiamare l’ambiguità di alcune spiegazioni di esperti che commentano le disgrazie in cui sono incappati i risparmiatori delle banche andate in dissesto, ricorrendo alla relazione rischio-rendimento.

Il rendimento è direttamente proporzionale al grado di rischio. Un titolo che rende di più è più rischioso. È necessario diversificare gli investimenti tra attività finanziarie diverse.

Se ne ricava il didascalico suggerimento di essere cauti, cioè di evitare titoli ad alto rendimento senza informarsi adeguatamente.

In caso contrario, si pagano le conseguenze, quando le cose vanno male.

È insita in questi avvertimenti una lezione morale, che istilla nel danneggiato sensi di colpa per essere stato ignorante e avido. Se non sai leggere le informazioni, stai alla larga da certi investimenti. Altrimenti, è come essersela cercata.

Tutto ciò è perfettamente giusto, ma anche banale. Manca infatti la premessa, cioè che la relazione rischio-rendimento si regge sull’ipotesi che l’informazione tra compratore e venditore di asset finanziari sia completa e veritiera.

Si sa che invece essa è messa in discussione da disparità (asimmetrie) informative, che impediscono il libero gioco della domanda e dell’offerta. Questo fallimento del mercato determina uno strutturale sbilanciamento di forze, che si accentua quando chi ne ha di più genera, con proprie deliberate azioni, aspettative non realizzabili nella controparte degli investitori/risparmiatori.

Le nostre ultime vicende bancarie

Ora, in tutte le vicende di dissesto sono emerse pratiche fortemente distorsive delle informazioni sulla condizione di rischiosità delle banche emittenti i prodotti finanziari. In queste condizioni non ha molto senso parlare di relazione rischio-rendimento, perché è come guardare il mondo attraverso specchi deformanti.

La manipolazione dell’informazione punta a carpire la buona fede del risparmiatore, con promesse irrealizzabili, legando prodotti creditizi e di risparmio come ad esempio nelle operazioni baciate. Ovvero omettendo la svalutazione dei crediti, per mostrare una banca in salute.

Si danno poi rassicuranti segnali che i problemi siano risolvibili, anche se la situazione è decotta da tempo, fino a indicare nei prospetti informativi che azioni e obbligazioni sono a rischio medio-basso per collocarli tra le famiglie.

L’ostentazione di onnipotenza dei vertici, carattere tipico di ogni sciagurata conclusione, completa il quadro di questo teatro del falso.

E così il popolo degli azionisti viene illuso che tra un deposito, un’azione o un’obbligazione non ci siano differenze. I rischi, se ci sono, sono uguali. Appartenere alla grande famiglia dei soci di una banca popolare è un forte richiamo, che sembra promettere a ognuno di risolvere i propri problemi.

Hai bisogno di vendere le tue azioni? Ecco la banca è pronta, poi le rivenderà ad un altro appartenente alla grande famiglia, fino a quando la situazione non più sostenibile blocca questa fragile catena e i valori si azzerano.

Informazione, vigilanza e educazione finanziaria

Quindi è della distorsione sistematica dell’informazione che dobbiamo occuparci quando facciamo educazione finanziaria, non della purezza della relazione rischio-rendimento.

Le Autorità di vigilanza esistono proprio con l’obiettivo di mitigare la falsificazione delle informazioni, tendenza che si accentua quando la situazione della banca si fa precaria. Non è però di aiuto appellarsi, a buoi scappati, alle false comunicazioni sociali, all’ostacolo all’attività di vigilanza, ai falsi in prospetto e altri reati similari. È troppo tardi. Bisognava interrompere prima lo scempio informativo.

Aver sottovalutato molti squilibri tecnici eclatanti e ricorrenti delle banche andate poi in default (elevata quota di Npl, rapporto cost/income enorme, redditività pari a zero), pensando che fossero risanabili, ha favorito l’opera di mistificazione di dirigenze senza scrupoli.

Ecco perché la tempistica dell’azione di vigilanza diviene uno degli strumenti più efficaci di fronte al degenerare delle situazioni, al fine di scongiurare l’affermarsi di un contesto di azzardo morale.

La mancanza di un risoluto contrasto alle proprie azioni crea invece nei responsabili un senso di impunità e non fa che spingerli verso l’assunzione di ulteriori e crescenti aliquote di rischio.

In troppi casi la gestione delle situazioni notoriamente più critiche da parte delle autorità preposte è andata avanti per anni, prima di doversi arrendere alla implosione finale.

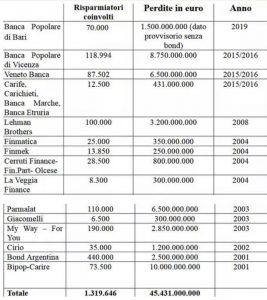

Ed ecco anche perché riteniamo che le migliori lezioni di Educazione Finanziaria consistano nel raccontare le storie delle crisi bancarie nella loro crudezza piuttosto che nel declinare concetti astratti che poco aiutano nelle scelte reali.

Come mostra il lungo elenco dei più recenti misfatti finanziari sopra riportato, il materiale didattico purtroppo non manca.

{kind=link}