Capitale della Banca d’Italia e previdenza sono due fenomeni economici e finanziari apparentemente lontanissimi e, invece, essi non sono mai stati così vicini.

Certo, nel bilancio della Banca Centrale e nel settore del risparmio del nostro paese le quantità di denaro che vi affluiscono sono enormi e finanziano attività essenziali per il funzionamento di una moderna economia: dalla politica monetaria, al debito pubblico e agli investimenti finanziari. Le similitudini, tuttavia, non si fermano a questa ovvia constatazione.

Negli ultimi anni, come vedremo, i punti di contatto sono divenuti molto, molto stretti a beneficio soprattutto del mondo del lavoro e delle professioni.

La previdenza complementare

La previdenza complementare è uno strumento di risparmio di lungo periodo che permette di colmare la differenza tra pensione e ultimo reddito, grazie all’erogazione di una pensione integrativa. Questa si aggiunge alla pensione di base e permette di mantenere un tenore di vita adeguato anche da pensionati.

Il sistema pensionistico italiano si basa su due pilastri, di cui il primo pilastro corrisponde alla pensione di base del regime pubblico obbligatorio, quello cioè gestito in prevalenza dall’INPS, istituito nel lontano 1933, e dalle casse previdenziali.

La previdenza complementare si affianca a questo primo pilastro ed è nata con l’obiettivo di integrare la pensione pubblica di base, che potrebbe non essere sufficiente a garantire lo stile di vita desiderato.

Il capitale della Banca d’Italia

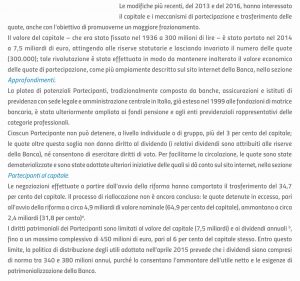

Dal sito di Bankitalia apprendiamo che il capitale della Banca d’Italia è di 7,5 miliardi di euro, rappresentato da quote nominative di partecipazione il cui valore nominale è di euro 25.000 ciascuna.

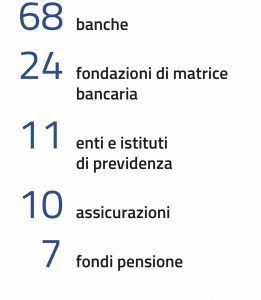

Le quote di partecipazione possono appartenere a: banche e imprese di assicurazione e riassicurazione aventi sede legale e amministrazione centrale in Italia; fondazioni di cui all’articolo 27 del d.lgs. n. 153 del 17 maggio 1999; enti ed istituti di previdenza e assicurazione aventi sede legale in Italia e fondi pensione istituiti ai sensi dell’art. 4, comma 1, del d.lgs. n. 252 del 5 dicembre 2005.

La legge n. 5 del 2014 ha riformato il capitale della Banca con l’obiettivo, tra gli altri, di ampliare la platea dei partecipanti, stabilendo un limite massimo del 3 per cento alla quota detenibile da ciascuno di essi. Per le quote possedute in eccesso non spetta il diritto di voto e i relativi dividendi sono imputati alle riserve statutarie della Banca.

L’art. 38 dello Statuto si occupa della distribuzione degli utili. Il Consiglio superiore, su proposta del Direttorio e sentito il Collegio sindacale, delibera il piano di ripartizione dell’utile netto e la presentazione della proposta di destinazione dell’utile netto all’assemblea per l’approvazione. L’utile netto è destinato:

- alla riserva ordinaria, fino alla misura massima del 20 per cento

- ai partecipanti, che risultino titolari delle quote al termine del quarantesimo giorno precedente alla data dell’assemblea in prima convocazione, fino alla misura massima del 6 per cento del capitale

- alla riserva straordinaria e a eventuali fondi speciali, fino alla misura massima del 20 per cento

- allo Stato, per l’ammontare residuo.

Le ragioni di un incontro benefico

L’elenco degli azionisti di Bankitalia che proponiamo in figura è troncato ai primi posti. Esso, tuttavia, è composito e sono ben 121 gli azionisti. Dalle grandi banche che hanno possessi azionari di molto eccedenti il predetto limite a una pletora di piccole banche ed altri soggetti con poche decine di azioni.

Per ulteriori informazioni si rinvia all’elenco completo.Ed allora, come molti affermano sbagliando, Bankitalia è nelle mani delle banche ?

Certamente no, visto che numerosi sono i fondi e gli enti pensione che vi partecipano in modo cospicuo per dare certezza e stabilità al proprio reddito di esercizio e, in definitiva, ai diritti patrimoniali dei loro iscritti. E’ una scelta lungimirante. In una epoca in cui il trattamento pensionistico è spesso oggetto di revisioni e tagli, essa si dimostra vincente nella parte in cui i gestori riescono ad assicurare un buon rendimento alle risorse accumulate dagli iscritti nei vari regimi previdenziali.

Per quanto i manuali di finanza siano ricchi di nozioni come benchmark, mark-to-market, profili di rischi e altro, qui si apprezza la congruità di una scelta che va in direzione esattamente opposta volta a costruire un legame finanziario tra soggetti di evidente valore istituzionale e pubblico nell’interesse dei lavoratori. Il fine ultimo è, quindi, di valorizzare proprio il lavoro, inteso quale espressione della dignità umana e civile delle persone.

E’ una strada da sviluppare e favorire perché, da un lato, vi sono fondi che non investono nel capitale di Bankitalia e dall’altro vi sono banche che hanno quote di capitale in notevole eccesso rispetto al limite del 3 per cento, che ricordiamo è pari a 9.000 azioni. Come illustrato nel riquadro, il processo di riallocazione delle quote non si è ancora concluso ed interessa ancora un terzo di esse per un controvalore elevato pari a 4 miliardi di euro.

Vi è dunque ampio spazio per coniugare le esigenze di allargamento dei partecipanti di Banca d’Italia con le pur legittime aspettative di ricevere un sostegno dignitoso per numerose categorie professionali del nostro paese.

Un beneficio tangibile anche per i più giovani che arrivano tardi sul mercato del lavoro e che avranno un montante contributivo accumulato nel corso degli anni lavorativi più basso rispetto a quanto accantonato dai loro genitori.

POSTFAZIONE: Molti lettori mi hanno chiesto di conoscere come si è arrivati a determinare il valore delle quote della banca centrale italiana. In proposito, faccio rinvio a una audizione del Governatore Visco del 2013 ove si chiariscono le metodologie e le procedure per stabilire i 25.000 euro necessari per acquistare una quota di Bankitalia. Il seguito non è di immediata evidenza: chi vende, chi compra, a quali prezzi in un mercato secondario in cui vi prendono parte la Popolare di Vicenza (si proprio lei), Carige in amministrazione straordinaria mentre si notano assenze “pesanti”, ad esempio ICCREA. Salvo errori ed omissioni da parte mia nel redigere questo articolo, sempre possibili data la delicatezza della materia e la eccessiva sinteticità della documentazione pubblicamente disponibile e da me conosciuta.

{kind=link}