Dal Medioevo in avanti, la storia della banca al dettaglio transita attraverso passaggi riconoscibili in termini di progressiva trasformazione del business e di affermazione di nuove tecnologie.

Una rapida sintesi ci aiuta a capirne l’evoluzione e a prefigurarne il futuro.

All’inizio del ‘400, il Banco San Giorgio di Genova fu la prima banca ad accettare depositi e a erogare credito, oltre a facilitare il trasferimento dei fondi tra i propri clienti.

A fine ‘600, la Bank of Scotland, interamente privata, fu la prima a fornire risposta al bisogno di servizi finanziari di una economia del territorio.

Nei secoli seguenti nacquero in molti stati numerose banche a vocazione locale, per servire le comunità locali, seguendo il diffondersi della rivoluzione industriale al di fuori delle grandi città o ponendosi il tema della promozione delle classi più deboli.

La crisi del 1929 segnò la separazione (1933) tra banche commerciali e banche di investimento, per restituire fiducia a un sistema scosso da eccessi finanziari e dal più profondo sconvolgimento del capitalismo.

Nel secondo dopoguerra si svilupparono le banche basate sulle reti fisiche di filiali, per raggiungere quote crescenti di popolazione, attraverso la cosiddetta bancarizzazione dei territori.

Due decenni dopo (anni ‘70) fece la comparsa la tecnologia, con la inglese Chemical Bank che diede la possibilità di ritirare contante da ATM, a mezzo carte, ventiquattr’ore al giorno per sette giorni. A tale novità seguì l’intensificarsi del trasferimento di fondi attraverso soluzioni di regolamento interbancario quali le Automated Clearing House negli USA e i Bankers’ Automated Clearing Services, nel Regno Unito e la rete SWIFT a livello internazionale.

A partire dagli anni settanta, la concorrenza verso i servizi bancari provenne dalle società emittenti carte di credito, con le quali fu gioco forza che le banche stringessero accordi per l’issuing e acquiring. Velocità e facilità delle transazioni ne furono gli obiettivi.

I primi anni ottanta videro l’antesignana esperienza della banca on line con Bank One che attivò l’accesso ai conti da casa, usando il telefono e il televisore.

La banca telefonica promossa poco dopo (1984) dalla inglese Girobank dette avvio alla banca senza filiali e a metà degli anni Novanta, per iniziativa della Stanford Federal Credit Union (USA), nacque la prima banca totalmente on line. Intanto le spinte liberistiche allentavano il vincolo della separazione tra banche commerciali e banche d’investimento (1992), aprendo all’età della finanza e dei suoi prodotti, ivi comprese le sue aberrazioni. Fino ai tracolli sistemici, causati dai titoli spazzatura (2008).

La standardizzazione SEPA (2014) degli strumenti di pagamento ha semplificato e uniformato le tipologie di pagamento nel mercato europeo a livello dei contesti sia nazionali che cross border. I servizi unicamente on line vedono negli anni più recenti la nascita delle cosiddette neo banche (2014-15), interamente digitali, cui accedere tramite smartphone, con prospettive distruttive del business tradizionale.

Oggi si intravvedono ulteriori evoluzioni. Esse sono riconducibili all’affermarsi dell’Open banking (2017-2019) e della intelligenza artificiale, che disconnettono l’utente dall’utilizzo delle più tradizionali infrastrutture bancarie, per renderlo autonomo grazie all’utilizzo di piattaforme di servizi.

Strumenti più efficienti guideranno gli acquisti di beni e servizi in automatico e i dati sui conti produrranno decisioni di allocazione delle risorse più performanti. Per le attività retail, i pagamenti incorporati nelle procedure di acquisto renderanno sempre più veloce, economica e sicura ogni transazione, grazie ai pagamenti istantanei.

Gli obblighi regolamentari che, in base alla Seconda Direttiva Europea sui pagamenti, impongono alle banche di aprire alle terze parti i dati della clientela renderanno pienamente interoperabili le relazioni tra le istituzioni finanziarie e i fornitori di servizi di terza parte. Cesserà a poco a poco il monopolio delle banche sulle informazioni economiche dei propri clienti.

Il valore della concorrenza, principio cardine della Unione Bancaria Europea, in vigore dal 2014, viene esaltato nella sua natura soggettiva con la nascita di nuovi intermediari e in quella oggettiva con il trattamento massivo e immediato di una quantità di dati finora impensabile, derivanti dalle interazioni tra il mondo dei servizi finanziari e quello dell’industria.

Si apre il periodo della cosiddetta banca invisibile con il Banking as a service o con l’embedded Finance, in cui la banca è chiamata a mettere a disposizione di altri intermediari la propria licenza per permettere la composizione di servizi innovativi in campo sia creditizio che finanziario. La diffusione dell’Open banking è la chiave per il passaggio all’Open finance della Terza Direttiva Europea sui servizi di pagamento, prossima ad essere introdotta. Essa prevede, tra l’altro, l’obbligo di fornire alle terze parti l’accesso ai dati finanziari della clientela, oltre che a quelli del conto di pagamento. Questa sarà la prossima e più matura fase innovativa, mirata a unificare molteplici e complessi casi d’uso nel risparmio, nel credito, negli investimenti, nelle assicurazione, etc, sotto dashboard uniche che proporranno servizi sempre più personalizzati, alimentati da masse crescenti di dati. Il nuovo framework regolamentare è chiamato FIDA: Financial Data Access.

Il sistema italiano

E’ interessante guardare, almeno per gli anni più recenti, a come il sistema bancario italiano abbia o meno aderito ai passaggi sopra descritti, per comprendere se esso sia in grado di inserirsi nelle prospettive di trasformazione dell’industria del credito, sospinta, oltre che dalle forze del mercato, dalla regolamentazione europea.

La storia bancaria italiana ha visto alcune deviazioni dalle tendenze dell’industria internazionale, quali

-i ritardi negli investimenti tecnologici,

– i contenuti incentivi dei pagamenti digitali, con il peso0 affidato al contante, nonostante gli indubbi progressi registrati negli ultimi anni, o a strumenti di pagamento non riconosciuti dagli standard europei,

-l’accumulo di crediti non performanti, che hanno sfiorato il 40% dell’intera massa europea, prima di essere assorbiti da operatori per lo più pubblici,

– la crescita, solo fino a pochi anni fa, delle reti di distribuzione fisiche, arrivate a uno sportello ogni 1.600 abitanti, cui è seguito un altrettanto impetuoso ridimensionamento, anche in ragione del contenimento del rapporto cost-income (oggi gli sportelli si sono ridotti a poco più di ventimila, cui corrisponde una media per abitante superiore agli altri paesi), al punto da far parlare di desertificazione bancaria.

Il dato più significativo sono però le numerose crisi delle banche locali, che, esaltate fin dopo gli anni dieci del secolo come irrinunciabile peculiarità italiana, sono andate incontro di lì a poco alla pressoché totale e traumatica scomparsa (casse di risparmio e banche popolari), ovvero alla trasformazione in banche sistemiche (quelle di credito cooperativo), sotto il controllo di banche capogruppo nazionali. I due principali gruppi bancari cooperativi sono oggi sotto la vigilanza della Banca Centrale Europea, cosa che non è accaduta a nessun altro sistema localistico.

Ci si chiede se essi innoveranno le politiche verso i territori e le parti finanziariamente più deboli della popolazione, seguendo i principi del cooperativismo, ovvero sceglieranno di confrontarsi sui mercati ove operano le banche maggiori.

In sintesi, il sistema si è rapidamente trasformato sotto i nostri occhi, anche a seguito di riforme controverse e della insufficiente prevenzione delle crisi da parte delle Autorità di controllo.

Da ultimo si assiste alla nascita delle prime neo banche, per lo più espressione di grandi gruppi, e alla timida diffusione dell’Open banking. Questa ultima innovazione subisce finora la limitata efficacia delle API bancarie, necessarie per l’accesso al patrimonio informativo da terze parti.

C’è chi interpreta il fenomeno come una forma di resistenza passiva delle banche tradizionali preoccupate della perdita delle loro prerogative, davanti alla spinta concorrenziale di nuovi soggetti del Fintech.

D’altro canto l’unica incontrovertibile tendenza degli ultimi anni è stata la crescita del grado di concentrazione del sistema, che ha raggiunto un livello superiore a quello dei principali paesi europei.

Il processo inoltre non è da considerare completato, stanti importanti operazioni di aggregazione ancora in fieri, anche se i primi sette gruppi già coprono il 70 per cento dell’intero mercato e la somma degli attivi delle prime due banche sfiora l’intero Pil italiano.

Non sembra quindi fuori luogo chiedersi se la configurazione assunta dal mercato italiano possa essere di ostacolo alla diffusione delle novità prima elencate, a beneficio dei consumatori.

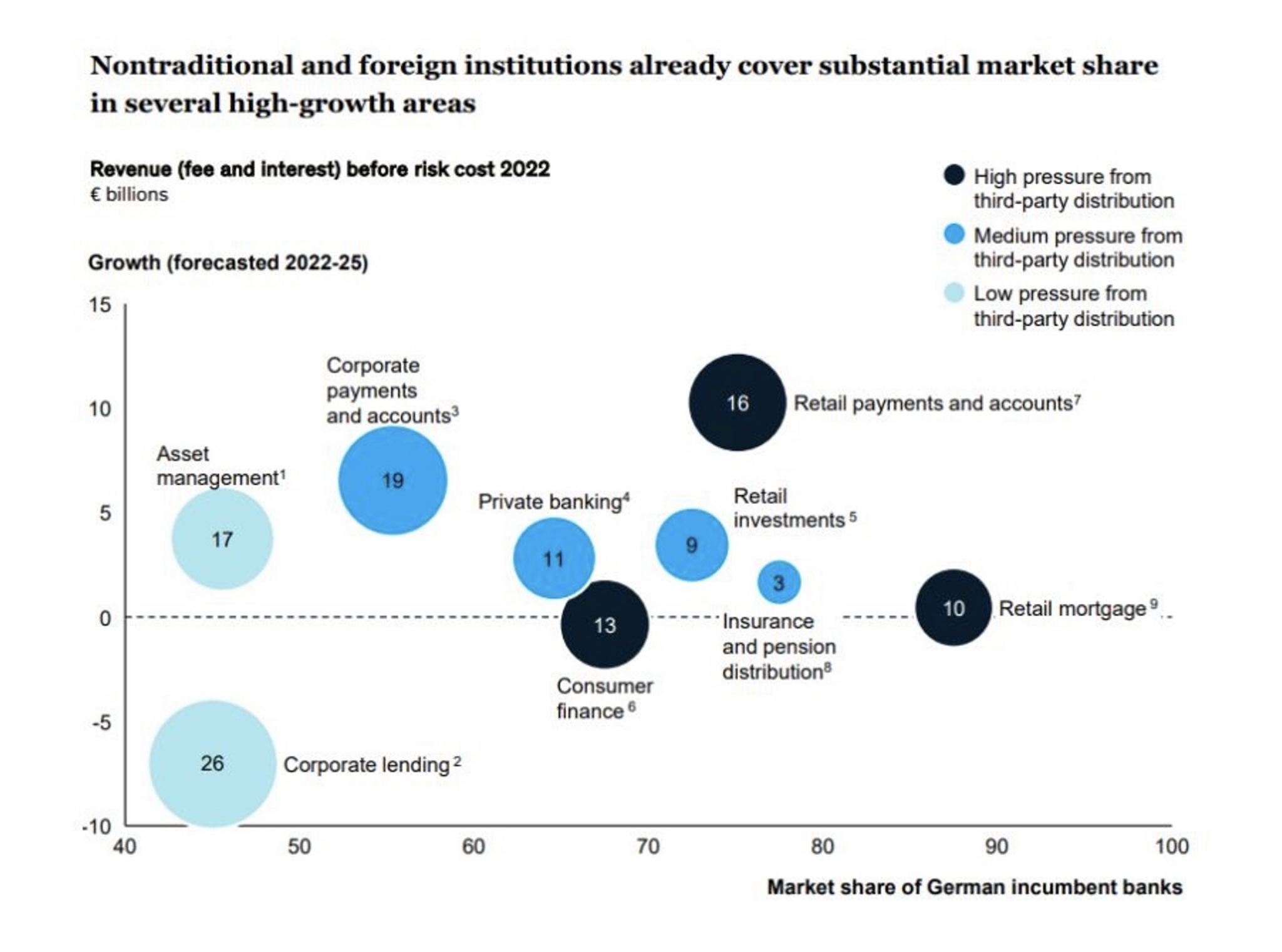

Nei contesti internazionale del Fintech e dell’Open Banking, in piena ascesa, le istituzioni non tradizionali coprono quote di mercato già sostanziali, con previsioni di ulteriore rapida crescita. Ecco a titolo indicativo di ciò che accade in Germania, relativamente ai nuovi servizi promossi dall’azione delle terze parti.

Al momento quelli nei confronti dei quali si esercita la maggiore pressione sono i pagamenti e i mutui retail, l’accesso ai conti e il credito al consumo. La fetta di ricavi maggiore proviene dai pagamenti delle imprese e dai servizi che si creano dalla aggregazione dei dati di conto, per la costruzione di modelli di scoring creditizio, anche di natura previsionale.

Conclusioni che non concludono

Il sistema bancario italiano ha mostrato incertezze, ritardi e oscillazioni nell’allinearsi alle tendenze internazionali in direzione della innovazione e dell’apertura a nuovi operatori e a nuovi servizi.

Ha prevalso in questi anni la logica dell’emergenza, cioè degli interventi a posteriori all’esplodere delle crisi bancarie, risolte tra l’altro con forte impegno del contribuente, e la poca capacità di difendere nel contesto europeo le prerogative del nostro banking territoriale.

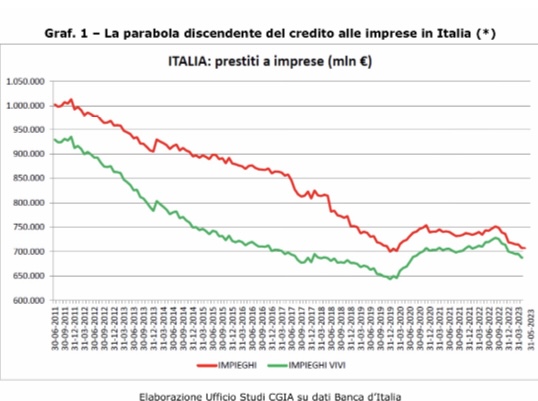

Ci ritroviamo al momento un sistema che, affidatosi per lo più al caso per caso, rischia di non aderire ai bisogni della economia reale, come lascia intendere il discendente andamento del credito bancario alle imprese, ridottosi nell’ultimo decennio di 250 miliardi di euro, al netto dei crediti non performing, con le prospettive di credit crunch di cui con allarme si ritorna a parlare. Si sta spegnendo anche il rimbalzo avutosi negli anni della pandemia grazie al sostegno delle garanzie pubbliche, prossime a essere ridimensionate (ultima parte della curva).

Non è quindi esente da critiche l’azione regolamentare e di vigilanza esercitata verso gli intermediari creditizi negli ultimi anni. E’ da augurarsi che l’avvicendamento al vertice della Banca d’Italia segni una netta discontinuità con il passato, purtroppo nella consapevolezza dei ristretti margini di manovra rimasti alle autorità nazionali con la devoluzione pressoché integrale del sistema anche locale alle cure della Banca Centrale Europea e con le trasformazioni strutturali di cui si è detto.

L’innovazione nel banking sarà affidata a soggetti (Fintech, Istituti di pagamento e di moneta elettronica, società informatiche, società finanziarie specializzate, di fatturazione elettronica, piattaforme ERP) diversi dalle banche, che dinamicamente potranno promuovere il vero cambiamento grazie alla interazione tra di essi? Il nuovo local banking consisterà nella capacità di costruire modelli di business che valorizzino le esperienze e le peculiarità del territorio? La crescita di posizioni oligopolistiche frenerà il rinnovamento del sistema? Chi vivrà, vedrà. Ma il percorso è per ora incerto e dalle linee di sviluppo non ben individuabili nella loro adeguatezza ai fabbisogni dell’economia nazionale.

{kind=link}