Multilending, house banking e open banking sono tre paradigmi del business bancario nei riguardi dell’impresa, che implicano un diverso rapporto con l’informazione ricavabile dall’affidato in termini sia quantitativi che qualitativi, con differenze di costo di raccolta e elaborazione dati e di risultati in termini di valutazione del rischio di credito.

Nel contempo, ciascuna modalità segna un diverso rapporto con la moneta, nel parallelismo che contraddistingue le due grandezze economiche. Efficienza dei pagamenti e credito sano sono infatti facce della stessa medaglia.

Questa breve nota mostra i caratteri della loro evoluzione negli anni a cavallo dei due secoli. Ovviamente ogni periodizzazione non esclude sovrapposizioni e date di passaggio dall’una all’altra configurazione sono puramente convenzionali.

Multilending

Nel multiffidamento, l’informazione sull’affidato è principalmente basata su dati creditizi, rating di rischio e anomalie quali ritardi negli adempimenti di rimborso e, come massima criticità, classificazione a sofferenza. L’informazione è focalizzata nel leggere il rischio di credito attraverso i comportamenti dell’affidato nei confronti di tutte le banche affidanti, basandosi sull’andamento delle varie linee di credito, attraverso i dati delle Centrale dei rischi.

La qualità dell’informazione dipende dalla corretta alimentazione della Centrale attraverso i dati individuali da parte delle banche. Il rischio creditizio viene mitigato con la ripartizione delle esposizioni tra patrimoni bancari indipendenti e con un forte ricorso alle garanzie reali.

L’informazione ha un costo di raccolta e di elaborazione basso, attribuisce un peso minore ai dati di bilancio e ad altre fonti. Il sistema è caratterizzato da una forte asimmetria informativa tra prestatore e affidato, i comportamenti opportunistici sono da mettere in conto. Il punto critico è il prevalere di un’ottica di breve periodo, con attenzione al capitale circolante, piuttosto che al capitale fisso.

Scarso l’interesse a incentivare il miglioramento della governance e della capitalizzazione delle imprese, imperniate su modelli familiari chiusi. Lo strumento di pagamento prevalente è l’assegno bancario, che seppur strumento di pagamento, viene spesso piegato a esigenze di credito (assegni posdatati, assegni a garanzia, anticipi su assegni, giri di assegni) e il sistema delle ricevute bancarie acquisite al salvo buon fine. Un sistema nel complesso poco efficiente e trasparente, con impatti sulla attendibilità dell’informazione, anche per i livelli di incertezza dei tempi di conferma della bontà delle transazioni.

Il multi affidamento ha rappresentato il paradigma di riferimento del rapporto banca-cliente per buona parte del 20^ secolo, soprattutto nel periodo del miracolo economico, in cui produttività e margini di profitto sostenuti dalla domanda estera trainavano la crescita e altre inefficienze potevano essere ben sopportate dalla vitalità del sistema produttivo. I deficit del multilending sono emersi con il rallentamento dell’economia e la fine del sostegno pubblico delle partecipazioni statali e della Cassa del Mezzogiorno, con effetti deleteri soprattutto per il sistema bancario meridionale, scomparso nel corso dell’ultimo decennio del secolo.

House Banking

Nel house banking, l’informazione della banca sull’affidato è più completa e diretta, poiché la banca ha accesso ai dati del cliente, bancari e non: flussi di cassa, situazione patrimoniale e reddituale, relazioni contrattuali, progettualità e informazioni riservate e esterne all’impresa. La qualità dell’informazione è in teoria elevata, poiché deriva da relazioni di lungo periodo e da sistemi di gestione del rischio tecnicamente evoluti.

La banca può monitorare il cliente in tempo reale e valutarne l’affidabilità con maggiore accuratezza. Il costo dell’informazione è più alto che nel multiaffidamento, in termini sia di raccolta che di elaborazione dei dati, permettendo la costruzione di indicatori statistici complessi. Il rischio di una modellistica del credito troppo rigida può peraltro manifestarsi in rapporto al bisogno di credito taylor made che spesso contraddistingue la relazione tra ogni impresa e la propria banca di riferimento.

Il paradigma dell’house banking, invocato per i benefici in ottica di finanziamento degli investimenti, nella sua versione italiana ha prodotto un eccesso di retorica sulla banca di prossimità ritenuta capace di produrre cambiamenti nella dispersa struttura produttiva composta di oltre 4 milioni di piccole imprese, avvalendosi della vicinanza fisica all’utente. Non sembra essere stato propriamente così.

La frammentazione del sistema produttivo è aumentata, con la proliferazione di iniziative a minor valore aggiunto, mentre si è assistito all’uniformarsi delle componenti più legate ai territori alle politiche creditizie sviluppate dalle grandi banche nazionali.

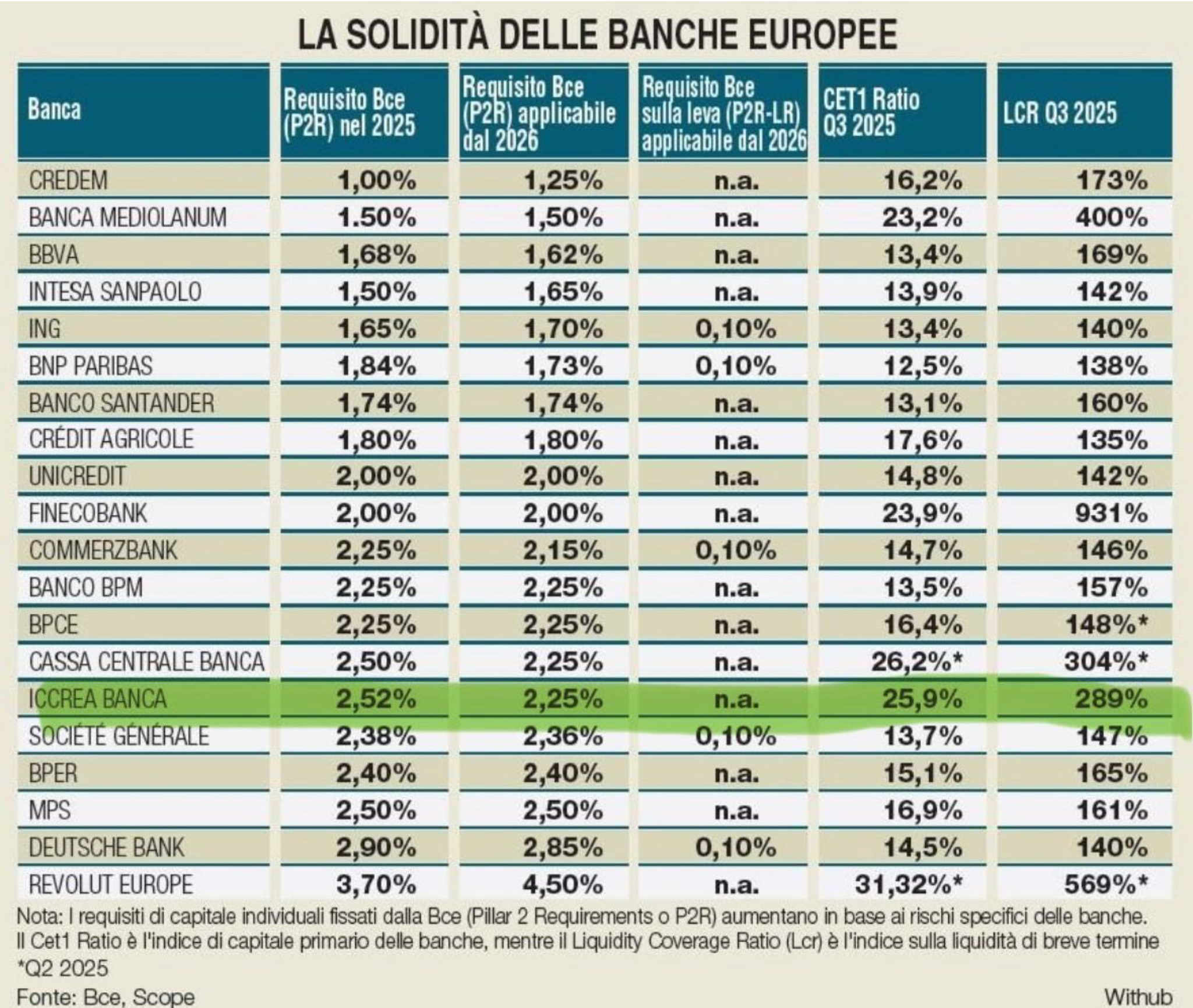

I due gruppi bancari rimasti a rappresentare il banking di prossimità (la riforma delle banche popolari ha lasciato in vita pochi esponenti e molte sono state le operazioni di concentrazione nel credito cooperativo) mostrano un Cet 1 e un LCR pressoché doppio rispetto alle altre, a dimostrazione di un ridotto appetito per il rischio creditizio, tra l’altro alleviato dalla garanzia pubblica su molti prestiti, assicurata anche per il 2026.

Nè si possono trascurare certe aberrazioni del localismo bancario, manifestatesi con le numerose crisi di banche popolari, ex casse di risparmio e BCC del secondo decennio del secolo, causate dalla mala gestio di potentati bancari locali, dall’insorgere di conflitti di interesse, da aree opache in termini di compliance, in assenza di efficaci anticorpi (quali i controlli interni e quelli delle autorità di settore).

Mentre in Italia si assisteva al ridimensionamento del local banking, la UE varava l’Unione Bancaria, introduceva le prime due Direttive Comunitarie sui servizi di pagamento, avviava la SEPA, in funzione di standardizzazione degli strumenti di pagamento, per accrescerne efficienza e interoperabilità. Ciò allo scopo di un benefico allineamento tra credito e moneta.

Open banking

Oggi si vanno sperimentando i primi modelli di intelligenza artificiale per una più definita misurazione del merito creditizio, come nell’ultimo lavoro di ricercatori della Banca d’Italia dal titolo Valutazione del merito creditizio con apprendimento automatico basato su modelli di machine learning con stacking. Nulla quaestio che si vadano sviluppando tecnologie più raffinate.

Ma dovremmo anche chiederci perché le innovazioni dell’open banking introdotte con la Seconda Direttiva europea sui servizi di pagamento, non si siano diffuse.

Nell’open banking, l’informazione sull’affidato può essere ottenuta tramite la condivisione dei dati bancari tra istituti, consentendo a terze parti di accedere a dati di conto, transazioni e anche a informazioni connesse ai singoli pagamenti e al budgeting. La quantità di informazione può essere molto elevata, poiché include dati aggregati dai conti di più banche e allo stesso tempo più granulari, grazie anche all’utilizzo di informazioni contenute nella documentazione delle transazioni. L’open banking favorisce una valutazione più precisa dell’affidabilità finanziaria, anche per clienti con profilo creditizio “sottile” e permette una personalizzazione dei servizi. Nei profili di fondo, l’open banking si dimostra un approccio molto adatto alla struttura produttiva italiana.

In esso l’informazione trova il modo di assumere centralità, essendo in grado di aiutare a: a) ottimizzarne i flussi in entrata e in uscita, b) ridurre il fabbisogno creditizio c) imprimere efficienza (tempi, sicurezza, economicità) alle modalità di pagamento tra imprese, anche con la produzione di servizi aggiuntivi (riconciliazione saldi, bulk, split e locked payments).

Sta di fatto però che, come detto, l’open banking ha finora incontrato punti di resistenza sia nelle banche preoccupate, causa la condivisione di dati, di vedere allentato il rapporto con la clientela, sia nelle imprese, che stentano a comprenderne le potenzialità. Poco è stato anche fatto dalle Autorità di settore per incentivarne la diffusione, attraverso un’idonea rappresentazione dei benefici.

Open banking, euro digitale, stable coin

Una maggiore efficienza dei pagamenti attraverso la costruzione di soluzioni di sistema può essere realizzata, considerando lo stretto legame che potrà istaurarsi tra open banking, euro digitale emesso dalle Banche centrali europee sotto il coordinamento della BCE e uno stable coin ancorato all’euro, emesso da soggetti privati vigilati dalle autorità di settore. Per quest’ultimo strumento, le soluzioni di sistema, oltre a eliminare frammentazioni tra le tante emissioni emergenti, tendenza che rappresenta un fattore di rischio e di dispersione di risorse, possono conferire affidabilità.

Ne dobbiamo vedere i benefici in una concorrenza disciplinata tra una molteplicità di mezzi di pagamento a disposizione dell’economia. Ciò anche al fine di dirimere i pregiudizi che affrettatamente, ma forse anche interessatamente, vengono in questi tempi formulati tanto sull’euro digitale quanto sulle stable coin.

In un’economia aperta come la nostra, interoperabilità tra sistemi nazionali e strumenti di pagamento cross border istantanei rappresentano vantaggi immediati per l’impresa, non solo in termini di rapidità delle transazioni, ma anche di costo e di sicurezza delle medesime. Sistemi, schemi, circuiti, piattaforme interconnessi possono fornire alle relazioni economiche un sostrato infrastrutturale consistente, anche in alternativa ai sistemi finora dominanti di matrice USA, anche come generatori di informazioni, necessarie per una maggiore affidabilità dei criteri di valutazione del merito creditizio.

Da ciò che accade nell’uso della moneta, possiamo inferire ciò che accade nella gestione della liquidità e nella domanda di credito da parte delle imprese, tramite una opportuna rivisitazione della gerarchia delle fonti della informazione economica. Una nuova modellistica che incorpori tale informazione sarebbe una strada da percorrere.

I cambiamenti, assecondati dalla normativa comunitaria (Psd3, Micar, Fida, Dora), potranno contrapporsi a mode (e occasioni di speculazione) che debbono essere viste come perdite di efficienza, piuttosto che come reali spinte verso l’innovazione utile della tecnologia finanziaria.

Tornando al nostro Paese, il grado di concentrazione del sistema bancario, oramai tra i più alti d’Europa (i primi 5 gruppi bancari hanno poco meno del 70% del mercato) e ancora in crescita con le aggregazioni in fieri, potrebbe non costituire l’assetto più favorevole alla innovazione e alla condivisione dei dati che le nuove tecnologie propongono. I risultati della quinta indagine conoscitiva sul Fintech della Banca d’Italia sembrano indirettamente confermarlo e la diversificazione del sistema tra le incertezze dell’avvio di un nuovo banking e modelli di business territoriale datati non sembrano rappresentare istanze con prospettive.

Del rapporto tra innovazione e biodiversità del sistema dovremmo discutere di più, rinunciando a qualche slogan di troppo.

{kind=link}

L’articolo è un’analisi estremamente lucida e densa, che ha il pregio di non limitarsi a una descrizione tecnica, ma di tracciare un’evoluzione storico-antropologica del rapporto tra banca e impresa in Italia.

Ecco i punti chiave e alcune mie riflessioni su quanto esposto:

1. La demistificazione dei modelli passati

L’autore compie un’operazione di verità importante su due fronti:

• Sul Multilending: Ne evidenzia la natura “figlia del suo tempo”. Era un sistema che funzionava solo grazie a margini di profitto alti che coprivano le inefficienze e le opacità informative. L’uso distorto dell’assegno (il “pagherò” mascherato) viene correttamente identificato come un sintomo di arretratezza finanziaria.

• Sull’House Banking (e la “Banca del territorio”): Questa è forse la parte più critica e interessante. L’autore smonta la “retorica della vicinanza”, suggerendo che la prossimità fisica non si è tradotta in una migliore selezione del credito, ma spesso in mala gestio o in una rigidità burocratica (schematismo) che ha soffocato il bisogno di credito “su misura” per le PMI.

2. Il nodo centrale: L’informazione come “Asset”

Il testo coglie perfettamente il cambio di paradigma:

• Nel Multilending, l’informazione è negativa (cerco le anomalie in Centrale Rischi).

• Nell’Open Banking, l’informazione diventa predittiva e dinamica.

Il passaggio fondamentale è che oggi il merito creditizio non si legge più solo nel bilancio (dato statico e passato), ma nei flussi di cassa in tempo reale. L’analisi sottolinea correttamente che l’Open Banking non serve solo alla banca per “controllare”, ma all’impresa per “ottimizzare”, riducendo il fabbisogno stesso di credito attraverso una gestione più efficiente della liquidità.

3. La resistenza culturale e strutturale

L’articolo solleva un quesito cruciale: perché l’Open Banking stenta?

L’analisi individua una “tenaglia” che blocca l’innovazione:

• Dall’alto: Le grandi banche temono la disintermediazione. Condividere i dati significa perdere il monopolio sulla relazione con il cliente.

• Dal basso: Le imprese italiane (spesso a gestione familiare) hanno una cronica resistenza alla trasparenza informativa.

• Dall’autorità: Viene lamentata una mancanza di “regìa” politica e comunicativa che spieghi i benefici reali oltre la compliance tecnica.

4. La visione sistemica: Euro Digitale e Stablecoin

L’ultima parte proietta il discorso nel futuro prossimo (2026). L’autore vede l’Open Banking non come un silos isolato, ma come parte di un’infrastruttura europea che include l’Euro Digitale e le Stablecoin regolate (MiCAR).

Il punto politico è forte: creare un’alternativa sovrana europea ai circuiti USA. Se l’Europa (e l’Italia) non domina l’infrastruttura dei pagamenti, perderà anche il controllo sui dati necessari a valutare il credito, diventando dipendente da piattaforme esterne.

Considerazioni finali

L’articolo è un monito contro l’immobilismo. Suggerisce che la concentrazione bancaria italiana, sebbene garantisca stabilità (alti Cet1), rischia di diventare un freno all’innovazione.

Un punto su cui si potrebbe discutere ulteriormente:

L’autore cita il machine learning e l’IA come strumenti per “raffinare” il merito creditizio. Tuttavia, c’è il rischio che l’algoritmo, se non governato bene, accentui quella “schematizzazione” citata a proposito dell’house banking, escludendo paradossalmente proprio le imprese più innovative ma con dati storici meno rassicuranti.

Ps: Sia detto neanche tanto di sfuggita per gli estimatori delle banche del territorio, con un LCR intorno al 300 per cento di Iccrea Banca e Cassa Centrale siamo davvero all’aberrazione del credito. Chi sa far di conto capisce che queste entità sono piene di titoli di Stato altro che prestiti agli artigiani.

Questa tipologia di articoli hanno anche il pregio di rivitalizzare tanti ricordi ed esperienze vissute.

Ad esempio, nel corso di un’ispezione, venne fuori che a un cliente che godeva di un limitato fido venivano rilasciati quantita’ spropositate di blocchetti di assegni.

Il soggetto in questione era un commerciante che operava in un importante mercato ortofrutticolo del meridione e, come si usava dire a quel tempo, adoperava gli assegni bancari come delle “farfalle”.

Fossero state attive a quel tempo le “House Banking” come raccolta d’informazioni sugli affidati, di cui parla l’articolo, sarebbe emerso nell’informativa interbancaria che lo scoperto teorico di quel commerciante decuplicava e forse andava ancor oltre l’ammontare della linea di credito che era stata ufficialmente concessa.

La giustificazine esposta dal Direttore dell’istituto di credito fu che se non avesse tollerato e acconsentito a fornirgli un potenziale di carnet adeguato, il commerciante in questione non avrebbe potuto gestire i postdatati, indispensabili per dare ossigeno ai suoi commerci. Aggiungendo pure che era una prassi comune e ampiamente diffusa nell’intero ambito bancario locale, specie per affidati che operavano in quello specifico settore commerciale.

Buona luce a tutti!