Si sprecano i peana per il prof.Draghi. In Tv e sui giornali e’ aperta la gara a chi si profonde in elogi a un uomo pieno di virtu’. Non vi è una pecca, una piega, un piccolo errore nella sua vita professionale. Non si sa piu’ cosa augurargli per il futuro.

Eppure nessuno e’ perfetto, anche se in Italia piace sempre qualche Salvator Mundi, nello specifico il Salvatore dell’Euro, quasi un Dio pagano. E’ un modo per compensare i nostri tanti difetti. Piu’ ne abbiamo e piu’ ci affidiamo agli uomini della Provvidenza. Ci penseranno loro a mettere al sicuro la nostra sgangherata barca.

Tale timore reverenziale non è quindi di buon auspicio per le sorti del nostro Paese. Basta leggere qualche giornale non italiano o qualche analisi tecnica di economisti per rendersi conto che sul capo del Prof. Draghi si stanno addensando molte perplessità e pure qualche critica.

Innanzitutto, il ricorso in tutti questi anni a misure di politica monetaria non convenzionale, il bazooka di Super Mario, è considerato una prova di arrendevolezza della banca centrale europea al mondo della politica, molto propensa a spendere i soldi dei contribuenti. Comprando, infatti, titoli di Stato dei paesi dell’Eurozona da parte della BCE si hanno benefici in termini di riduzione dei differenziali sui titoli di Stato, ma indirettamente si aiutano i governi a rinviare politiche incisive di riequilibrio delle finanze pubbliche. In alcuni paesi, come in Germania per esempio, questa considerazione critica è quasi un mantra giornaliero. Nel nostro è la storia delle mancate riforme strutturali. Se hai una politica monetaria prevedibilmente accomodante, difficilmente i governi sono incentivati a veri cambiamenti. Le alchimie dello zerovirgola ce lo ricordano ogni giorno.

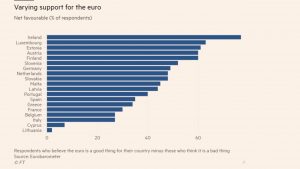

Personalmente, inoltre, non ho ben capito cosa realmente vuol dire salvare l’euro, quando l’economia di molti paesi mediterranei, compresa l’Italia, è in sostanziale recessione o in stagnazione da anni. L’opinione pubblica in molti paesi è disorientata e confusa, come ben registra il sondaggio del Financial Times, che riporto sopra nell’articolo. In ben 8 Paesi di Eurolandia, tra cui Francia, Italia e Spagna, gli euro ottimisti superano soltanto di poco gli euro scettici. Un magro risultato se si pensa che una moneta unica è per tutti coloro che la usano. È cioè inclusiva e non divisiva.

Esiste un altro punto molto delicato che investe in modo prepotente la situazione bancaria e finanziaria, cioè il principale meccanismo di trasmissione delle misure di politica monetaria della BCE. In Eurolandia i tassi sono negativi per tutti, per le banche quando si finanziano in BCE, per i depositanti quando portano i soldi in banca, ma non per i mutuatari quando chiedono un prestito.

E in Italia i tassi di interesse che pagano le famiglie (le imprese non ricevono nuovo credito ormai da tempo) sono inusitatamente elevati. Vediamo in dettaglio questa situazione che ha dell’assurdo, in via di principio, ma che è anche foriera di effetti concretamente distruttivi sul risparmio delle famiglie italiane.

In condizioni normali chi prende a prestito paga un tasso di interesse che va anche a remunerare i risparmiatori. Oggi non è più così gli interessi pagati sono trattenuti dalle banche che in molti casi distribuiscono lauti dividendi a fondazioni e altri azionisti rilevanti. Le famiglie, quindi, si impoveriscono sia attraverso il risparmio depositato in banca, sia pagando interessi sui prestiti presi dalle banche. Le banche si mantengono non producendo reddito, ma grazie a trasferimenti subiti dalle famiglie a loro favore.

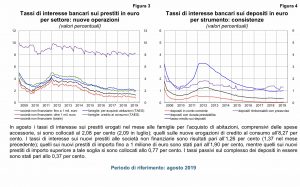

L’osservazione dei grafici di Bankitalia sui tassi di interesse da’ conto chiaramente di questa situazione che è un effetto diretto dell’abbondanza di liquidità che si è creata in Eurolandia. I tassi di interesse, comprensivi delle spese accessorie (Taeg – Tasso Annuo Effettivo Globale), sui finanziamenti erogati alle famiglie per acquisto casa e per credito al consumo si collocano tra il 2,1 per cento e l’8,3 per cento. La forbice di oltre sei punti tra le due forme tecniche è francamente incomprensibile.

Se poi si da’ una lettura anche rapida al sito dell’Arbitro Bancario e Finanziario si acquisiscono elementi per valutare la variegata fantasia delle banche per piazzare sui clienti prezzi e condizioni economiche improprie e soprattutto onerosissime alla clientela. Si può stimare che questi elementi (spese istruttorie, premi assicurativi, conti correnti da accendere obbligatoriamente, con relative commissioni e quanto altro) fanno aumentare i tassi di interesse di un punto nel caso dei mutui e di ben due punti per il credito al consumo. L’aumento ovviamente riguarda l’intera durata del contratto. Rinviamo a questa illuminante lettera dell’IVASS e di Bankitalia dell’agosto del 2015 per chi volesse approfondire le politiche di commissioning (prassi predatorie?) di banche e assicurazioni. Sia detto per inciso, non e’ una grande consolazione pensare di ricorrere ogni volta all’ABF per quisquiglie contrattuali che comunque pesano sul costo complessivo dell’operazione bancaria.

Che fare, quindi? Chi è responsabile di queste vicende che costano miliardi di euro alle famiglie italiane? E’ davvero impossibile orientarsi nella selva di balzelli e condizioni che regolano l’intermediazione finanziaria nel nostro paese. Da perderci il sonno! E’ talmente inestricabile la situazione che solo se si istituisse un’Autorità con un mandato diretto alla tutela del consumatore e con relativa sottrazione di poteri alle tante Autorità già esistenti si potrebbero avere miglioramenti soltanto dopo anni. Ma non accadrà ne’ ora ne’ in futuro.

Le regole ci sono ma sono facili da aggirare, in modo nuovo e più pervicacemente sottile rispetto al passato. Esistono in una specie di limbo e poi tocca al piccolo risparmiatore andarle a cercare, capirle e invocarle davanti agli Arbitri chiamati a giudicare.

Tuttavia, le nuove regole, soprattutto quelle di matrice europea, avrebbero dovuto comportare un modello diverso di fare banca commerciale, fatta di tecnologie e di servizi alle famiglie e alle imprese. Non è stato così, le banche italiane, dopo i tanti casi di fallimenti, hanno avuto timore a cambiare, restando protette da Autorità di controllo che hanno preferito chiudersi in una torre d’avorio.

In conclusione, evitiamo almeno di innalzare elogi salvifici a chi ha contribuito a tanto. L’Euro e l’Unione Bancaria sono un progetto politico e coloro che hanno avuto responsabilità di primo piano nella sua realizzazione sopportano evidentemente le responsabilità per quel che è stato.

Poi possiamo anche decidere saggiamente di tenerci l’euro e provare a utilizzarlo meglio insieme alle tante novità che pure sono state introdotte a favore dei cittadini.

Le élite che hanno in mano il potere, di qualsiasi natura, devono imparare, proprio così, devono imparare anche loro, che i cittadini, i risparmiatori sono interessati non alle questioni macroeconomiche, spesso astruse e incomprensibili, ma agli aspetti concreti delle loro scelte finanziarie. In Italia, purtroppo questo è accaduto raramente, soprattutto negli ultimi anni.

{kind=link}

Questi articoli mi suscitano sempre riflessioni sul capitalismo moderno e sulla fluidità con la quale manager e uomini di potere si districano nell’esercitare funzioni e la facilità nel cambiare ruoli.

In questo pensare mi ritornano in mente con una certa nostalgia figure come quella di Adriano Olivetti, imprenditore, ingegnere e politico italiano, che idealizzava un sistema produttivo e una società che nel suo piccolo mise in atto e alla quale rimase coerentemente fedele.

Potrei citarne altri per la coerenza, ma Agnelli e altri imprenditori similari, anche contemporanei, restarono sempre e restano fedeli e perseguono esclusivamente la loro logica del profitto, quindi, nel caso, non fanno testo.

Chissà perché e magari mi sbaglierò, ma la figura di Mario Draghi mi fa pensare a uno di quei personaggi validi per tutte le stagioni. Qualcuno di voi ricorderà di certo “Ercolino Sempre In Piedi”, il pupazzo pubblicitario gonfiabile Galbani del 90.

Per citare un esempio che si avvicina al caso, mi sovviene chissà perchè Chicco Testa, che si affermò come segretario nazionale di Legambiente, divenne successivamente deputato nel PCI, riconfermato nel PDS e che ci si è infine ritrovato dirigente di azienda e dirigente pubblico sostenendo nel tempo tesi contrapposte, su tutto e il contrario di tutto, a secondo del ruolo ricoperto. Per l’Enrico in questione viene poi la curiosità di capire che tipo d’insegnamento filosofico gli venne praticato all’Università di Milano (dove ha conseguito la laurea in filosofia). Vuoi vedere che forse la vera filosofia della vita è proprio questa?

Ma ormai tutti confidano nella memoria breve, il cittadino dimentica in fretta e cavalca costantemente l’onda che qualcuno (quasi mai riconoscibile) ha artatamente provocato da lontano.

La lettura mi fa tornare in mente l’eterna e classica domanda. E’ sempre da chiedersi, ma: “Chi controlla il controllore?” Al riguardo “S.C.” non ebbe poi a ricevere alcun riscontro e non risulta che siano state attivate delle verifiche interne in merito alla sua lettera successivamente postata anche nel WEB. (https://laquartadimensionescritti.blogspot.com/2010/08/chi-controlla-il-controllore-1.html). Eppure a quel tempo era proprio Mario Draghi il Governatore in carica della Banca d’Italia ed è proprio così che forse funziona il mondo, secondo cioè la regola dell’immunità alla legge ostentata al popolo dal “Marchese del Grillo” di monicelliana memoria.