Tipica espressione del vernacolo napoletano a schiovere vuol dire a pioggia, parlare a schiovere è come dire parlare come viene. Questa è la sensazione che mi rimane dopo aver letto la recente pubblicazione di Bankitalia sul costo dei conti correnti che ci insegue annualmente come il calendario di Frate Indovino. Questo mio commento non intende minimamente sminuire nè le capacità degli estensori nè i contenuti, rilevantissimi per i tanti motivi che mi sembra inutile ricordare tanto che sono evidenti. Il conto corrente, dunque, da mero strumento di tecnica bancaria passa alla metafisica del retail banking in salsa italiana. Ci trovi di tutto anche quel che non ci dovrebbe stare, è brodo ancestrale.E non a caso, per argomentare a contrario, in una sorta di temibile contrappasso, la pubblicazione che commento ci consente di capire come funziona il mercato bancario dei conti correnti.

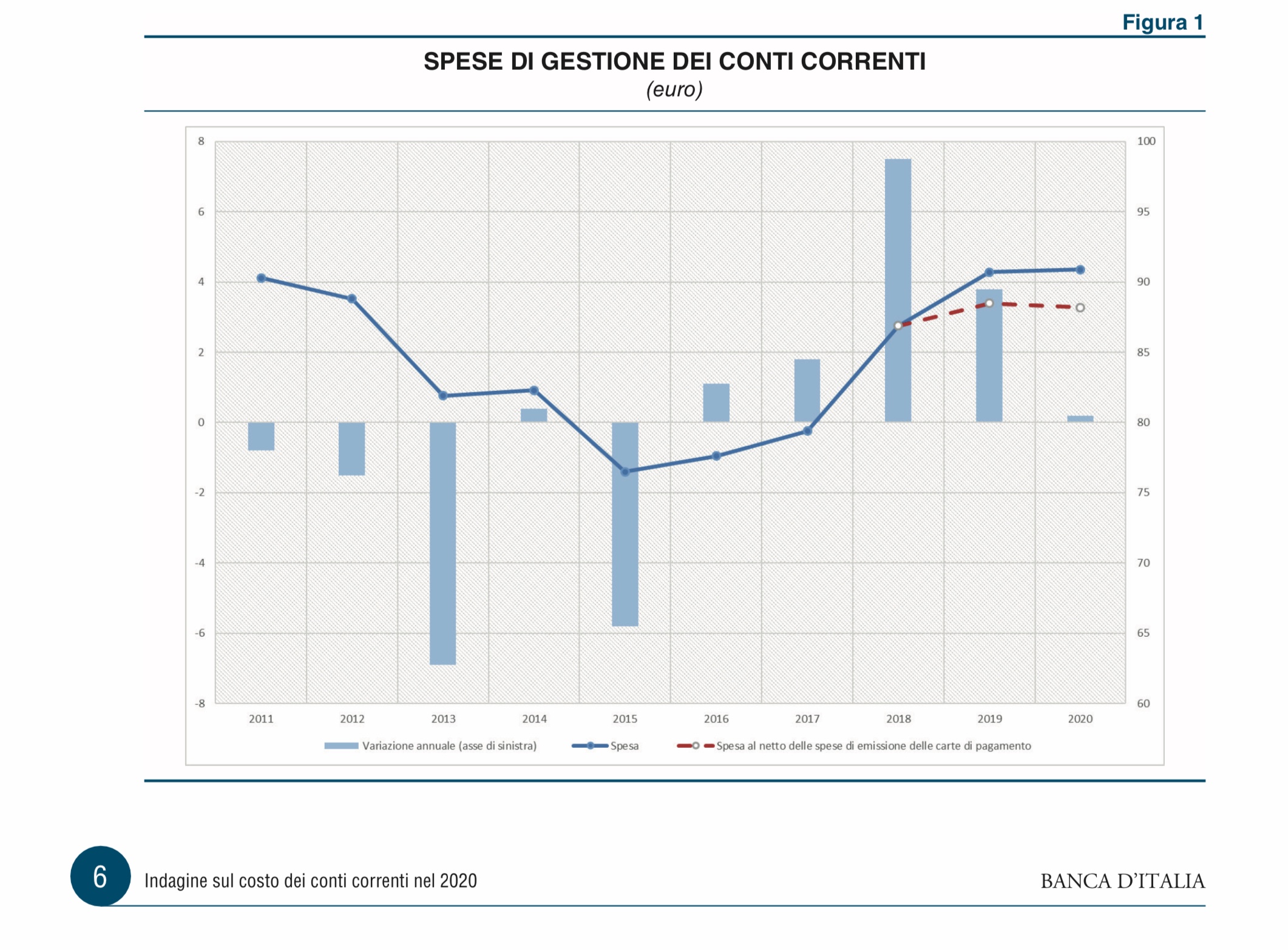

Nel 2020 la spesa per la gestione di un conto corrente, pari a 90,9 euro, un valore di poco superiore a quello dell’anno precedente (90,7 euro). La variazione della spesa,per quanto contenuta, è il risultato di due tendenze opposte e riferibili separatamente alle spese fisse, cresciute di 4,3 euro, e alle spese variabili, diminuite di 4,1euro; le prime sono state alimentate da alcune commissioni, come il canone di base; le seconde sono diminuite per effetto di una contrazione pressoché generalizzata dell’operatività, da mettere in relazione con l’epidemia di Covid-19.

Questa è la sintesi che non spiega la tendenza opposta ed invincibile di aumento mentre la diminuzione è ascrivibile a una ridotta operatività in tempi di COVID. Andamenti simili si sono avuti per i conti on line e quelli postali.

Potrei chiudere qui se non fosse che sui conti correnti si è esercitato negli ultimi venti anni tutta la potenza di fuoco del Legislatore italiano coadiuvato dalla selva delle Autorità di controllo. E’ la sublimazione dell’apex normativo, del suo diritto e del suo rovescio.

Nel TUB-Testo Unico Bancario, oltre venti pagine sono dedicate al conto di pagamento, pressochè sconosciuto, e al conto di base e alle sue articolazioni. Quest’ultimo, con un atteggiamento ipocritamente dirigistico, viene configurato come un vero diritto soggettivo della persona. Sul conto di pagamento, posso aggiungere, per esperienza, che attua una forma di separazione tra le somme di denaro per scorta di liquidità e quelle destinate ad investimento che meglio sono allocate da qualche altra parte. Si supera il brodo primordiale della creazione del conto corrente e della banca commerciale e quindi il costo del conto di pagamento tende a zero, sempre in base alla mia esperienza. E che ne è di tutto questo ? Non si evince dalla pubblicazione.

Soprattutto, non si riesce a capire come e se il sistema si stia spostando verso i conti postali, on line, e altri che sono quelli meno costosi. La fa sempre da padrone il mitico conto corrente che e’ anche quello più oneroso per il risparmiatore ? Eppure i dati di sistema su questi aspetti esistono e sono contenuti nelle segnalazioni periodiche che le banche e altri inviano alla vigilanza.

La ricerca di dettagli sulle singole componenti di costo fa poi perdere di vista le dinamiche complessive. Ad esempio, dalla tabella che riporto il costo di un conto, variamente calcolato, è pressochè costante in dieci anni, nonostante la chiusura di innumerevoli sportelli e la riduzione di personale bancario. Come è possibile che stia accadendo un fenomeno del genere ? Perchè esiste una tassa sui generis che comunque vada è sempre da corrispondere alle banche ? Il prezzo finale oscilla tra 80 e 90 euro, più 90 che 80, senza poter apprezzare la qualità e la quantità dei servizi collegati al conto.

Infine, in piena epoca FINTECH, strombazzata in tutti gli eventi mondani e non, ci attenderemmo di capire se è stato fatto l’auspicato salto tecnologico del nostro sistema bancario, per esempio con l’offerta del bonifico istantaneo. Non vi è traccia, eppure sappiamo che esiste a prezzi così esorbitanti che non si affermerà mai.

Poi proprio sul conto corrente insistono le terze parti (Third Party Provider) che sono soggetti non bancari che possono essere autorizzati dai correntisti per gestire le proprie finanze e le operazioni di pagamento. Qui ci risulta che le banche ovviamente non gradiscono questo tipo di iniziative.

Dunque, a che serve ragionare su una pubblicazione del genere? Per me semplice utente bancario a ben poco perchè mi è difficile fare i paragoni e trovare le novità mentre per le banche è un utile punto di riferimento per allinearsi come prezzo soglia verso cui convergere in nome del quieta non movere, che è la tomba della concorrenza.Dimenticavo, sembrano cifre modeste in fondo, pochi euro qui, pochi euro di tasse là niente di che allarmarsi, è pur sempre finanza sostenibile. Ma i conti correnti sono oltre 40 milioni. Mica male, eh !

{kind=link}