In un articolo del Financial Times di pochi giorni fa dedicato al PISA Report OCSE sulla Educazione Finanziaria in 20 paesi, compresa l’Italia, si sottolinea il basso livello delle conoscenze finanziarie e di matematica degli adolescenti, entrambe fondamentali per operare in una economia digitale.

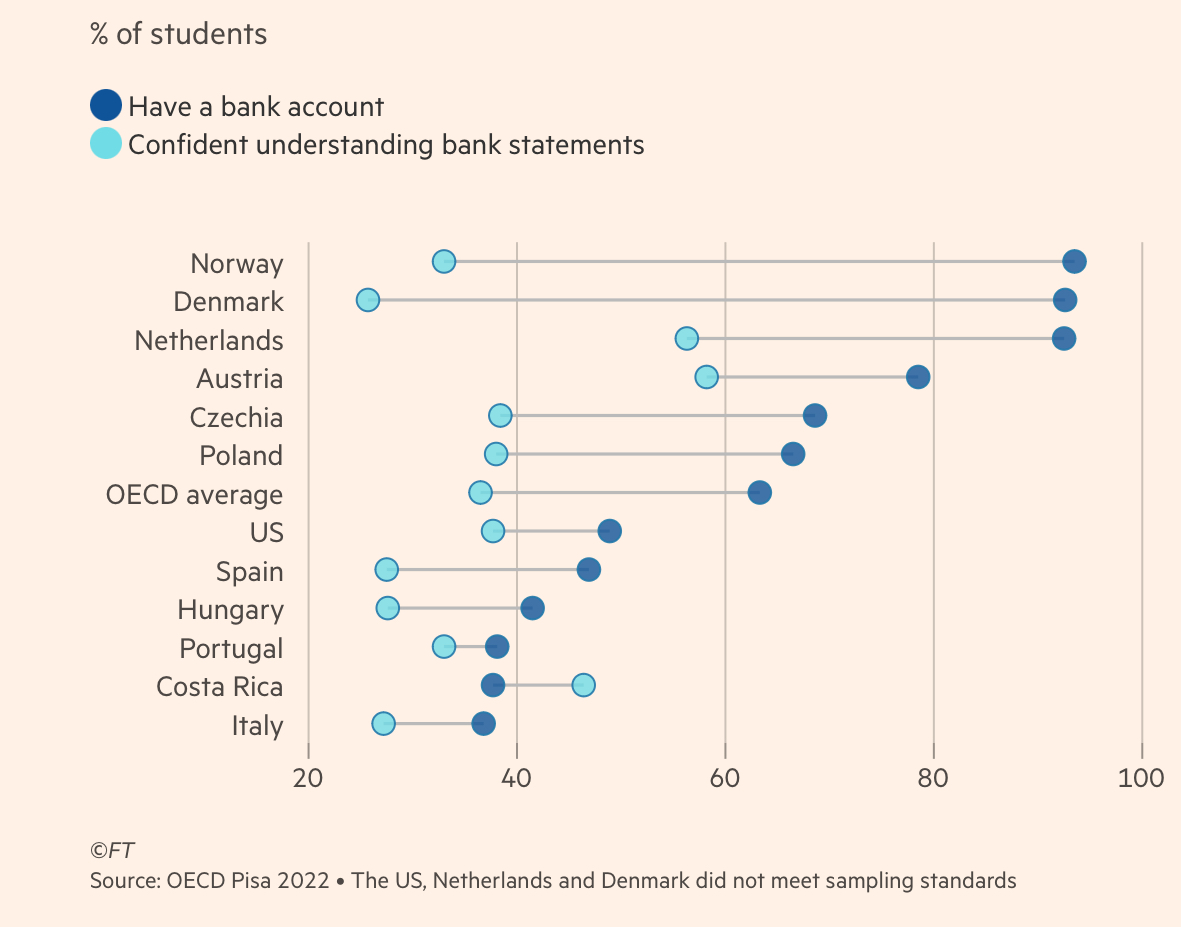

Nonostante il crescente numero di conti correnti bancari aperti e l’interesse per le criptovalute, la gran parte dei giovani ha difficoltà a comprendere i termini della finanza e a effettuare calcoli semplici come le percentuali.

A questo gap di conoscenze, che non accenna a essere colmato, si contrappone una sempre più ampia offerta di prodotti finanziari on line, che incide sulla capacità di prendere decisioni consapevoli. Insomma, l’OCSE ci dice che la frontiera tecnologico-finanziaria avanza e le truppe dei giovani restano indietro. E che di conseguenza i rischi dell’ignoranza finanziaria aumentano.

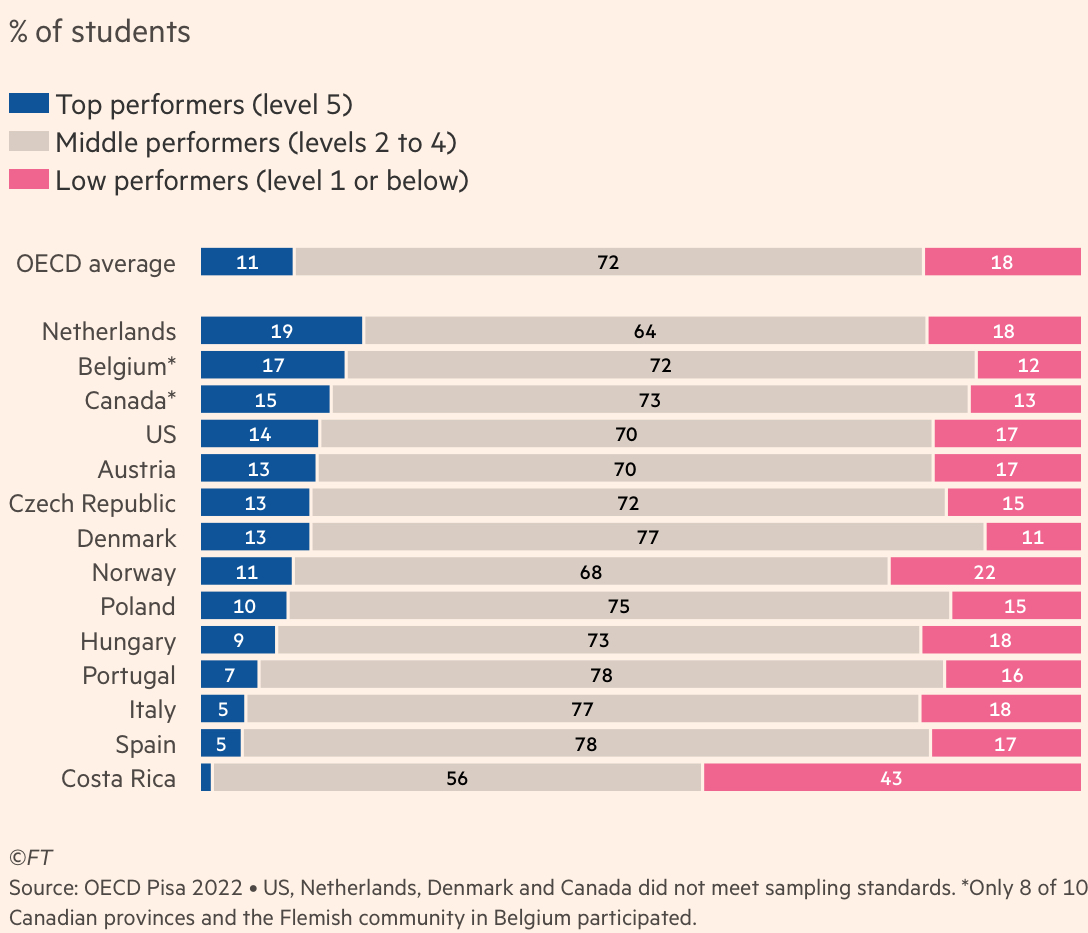

La sintesi della ricerca è che, nei venti paesi in rassegna, solo poco più di un terzo dei teen agers è in grado di leggere comunicazioni e annunci bancari. Quasi il 20% ha difficoltà ad usare l’operazione aritmetica della divisione e quelli ai più bassi livelli di conoscenza non padroneggiano nemmeno le differenze tra unità di misura. Eppure due terzi della popolazione giovanile compie operazioni finanziarie e ha aperto conti bancari. Con quale consapevolezza dei rischi è facilmente immaginabile.

In altri termini, manca a buona parte dei giovani la capacità di applicare le conoscenze alla vita reale, in questo caso d’ordine finanziario. Non si tratta solo di migliorare nel breve termine le abilità di gestire le proprie risorse, ma di preparare le basi per le decisioni più complesse quando saranno adulti.

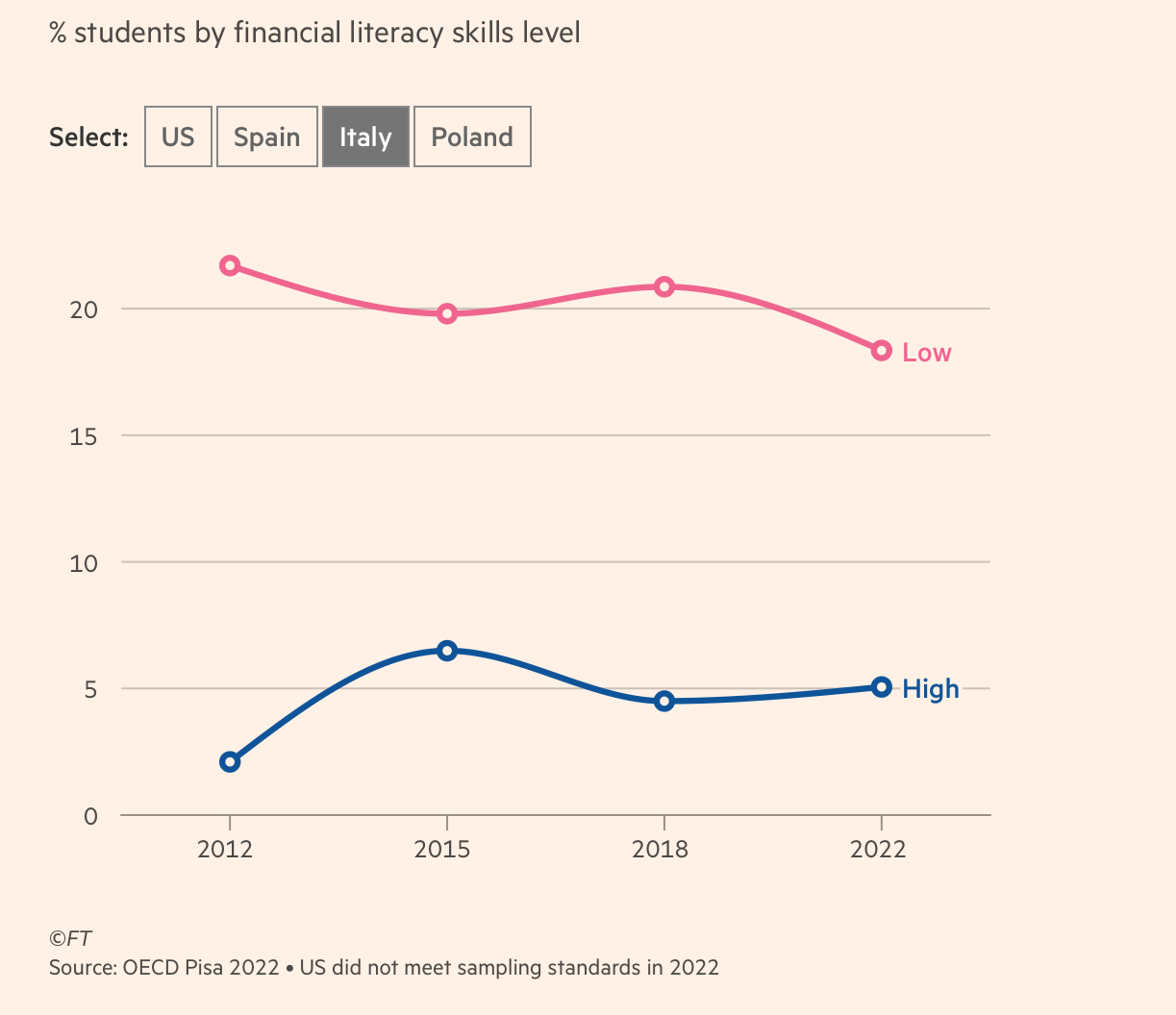

In questo contesto di debolezze diffuse a livello di vari paesi, la posizione dell’Italia è ancora più fragile. Coloro che hanno conoscenze finanziarie sopra la media sono solo il 5% del totale degli studenti intervistati, mentre quelli di livello più basso sono il 18% (come la media OCSE).

Solo il 40% ha un conto corrente e poco più del 20% dichiara di saper leggere un estratto conto bancario.

Il Rapporto OCSE aggiunge che c’è stato un contenuto miglioramento in quattro paesi, tra cui l’Italia, che hanno preso parte al test PISA a partire dal 2012 e che più d’uno studente italiano su sette non ha conoscenze di base, mettendo in luce che il binomio scuola-famiglia non ha condotto in questo campo a risultati di qualche rilievo. E’ ormai riconosciuto che “pensare prima di comprare” deve essere il fine virtuoso di genitori e insegnanti per sviluppare corrette abitudini finanziare e senso critico.

Eppure alla luce dei gap esistenti questo combinato ruolo non sembra aver finora funzionato.

Anche le azioni di educazione finanziaria da parte delle autorità di settore o le iniziative (invero fin troppo numerose, ma poco organiche e non prive di situazioni di conflitto di interesse) di intermediari finanziari e altri attori non sono state in grado di attivare finora il potenziale di una cultura finanziario-tecnologica in grado contrastare la povertà e favorire l’inclusione finanziaria.

Qualche osservazione circa le cause sembra d’uopo, in uno con alcune proposte.

Si fa uso quasi esclusivo di tecniche didattiche di tipo nozionistico, rinunciando a strumenti efficaci, per attirare attenzione e suscitare riflessioni, come possono scaturire da brani tratti dalla letteratura, soggetti cinematografici e piece teatrali dedicati a questi temi. Non si fa uso di analisi di confronto tra prodotti bancari e finanziari diversi, per metterne in luce analogie e differenze. Tale modalità è tanto più rilevante in periodi di volatilità dei prezzi dei prodotti e di modifica delle commissioni. In forte evoluzione l’industria dei pagamenti, in cui l’esperienza utente è fondamentale in materia di sicurezza e irrevocabilità delle transazioni.

L’educazione finanziaria non viene collegata alla storia dei casi di dissesto bancario, che hanno avuto effetti sul risparmio. Le storie delle pur recenti e numerose crisi bancarie e degli scandali finanziari sono state presto dimenticate e nessuno sembra volerne ricorrervi per diffondere insegnamenti utili alla futura prevenzione.

Gli intermediari non hanno sviluppato con determinazione prodotti di base a basso costo, nel credito, nel risparmio e nei servizi, puntando su semplicità, economicità e trasparenza, per raggiungere la parte più debole della popolazione, assecondandone percorsi evolutivi.

I segmenti bancari a maggiore vocazione sociale si sono drasticamente ridotti, stante la scomparsa di tante banche locali, o hanno avviato trasformazioni del business basato sulla massimizzazione degli utili piuttosto che su peculiarità solidali e cooperative.

Le modalità di comunicazione sui deficit da colmare sono blande, anche quelle volte ad allertare su frodi e truffe e altre modalità di captatio della buona fede. Mancano ad esempio massicce campagne di pubblicità-progresso delle autorità pubbliche per coinvolgere segmenti di popolazione in funzione anche dell’età. Ciò potrebbe essere utile anche per avvicinare un numero crescente di persone a siti delle autorità pubbliche, che rischiano di rimanere in un ambito di conoscenza troppo ristretto.

L’analfabetismo finanziario è una piaga sociale, quando si assesta su valori tanto deludenti come quelli sopra commentati. E oggi digitalizzazione dell’economia, conoscenze matematiche e capacità di comprensione di prodotti sempre più specialistici e accattivanti sono strettamente connessi. La scuola dovrebbe tenere conto della integrazione di queste esigenze cognitive, con una opportuna programmazione dell’offerta formativa.

Insomma in assenza di azioni concertate e palesemente dirette in specie verso i più giovani, tutto quello che si sente dire sulla Educazione finanziaria rischia di assomigliare a luoghi comuni su un argomento alla moda, piuttosto che ad una azione puntata sulla chiusura di gap, dai quali dipende non solo una maggiore protezione dei consumatori singolarmente intesi, ma anche una migliore cultura generale come fattore di competizione economica.

Qualche considerazione personale avendo svolto il compito di Educatore finanziario in Bankitalia tra il 2009 e il 2016, agli albori dell’esperimento. Federico Rampini fa risalire agli sconquassi della crisi finanziaria del 2008 l’attuale situazione politica negli USA e le ondate di rigurgito di visioni moderate nella vita sociale ed economica. Dunque il problema è più serio di quel che ci propinano. La Educazione finanziaria è molto epidermica e superficiale e soprattutto è disseminata da banche e altri intermediari e autorità di controllo. Costoro non hanno alcun interesse a mostrare i tanti misfatti della nostra storia bancaria e finanziaria. A tacere d’altro rischierebbero una maggiore consapevolezza sulle cause e sui tanti attori che hanno determinato le frequenti crisi bancarie, la sparizione delle banche regionali, i prodotti farlocchi venduti a quelli che passavano. Difficile che ciò accada e quindi avanti così fino alla prossima crisi. Ho raccontato qualcosa di quel che ho visto in IO SONO TORNATA, un mistery sulle crisi bancarie edito da Robin Edizioni di Torino. Buona letture e soprattutto buon vento nella navigazione nelle acque tempestose della finanza made in Italy.

{kind=link}

Qualche considerazione personale avendo svolto il compito di Educatore finanziario in Bankitalia tra il 2009 e il 2016, agli albori dell’esperimento. Federico Rampini fa risalire agli sconquassi della crisi finanziaria del 2008 l’attuale situazione politica negli USA e le ondate di rigurgito di visioni moderate nella vita sociale ed economica. Dunque il problema è più serio di quel che ci propinano. La Educazione finanziaria è molto epidermica e superficiale e soprattutto è disseminata da banche e altri intermediari e autorità di controllo. Costoro non hanno alcun interesse a mostrare i tanti misfatti della nostra storia bancaria e finanziaria. A tacere d’altro rischierebbero una maggiore consapevolezza sulle cause e sui tanti attori che hanno determinato le frequenti crisi bancarie, la sparizione delle banche regionali, i prodotti farlocchi venduti a quelli che passavano. Difficile che ciò accada e quindi avanti così fino alla prossima crisi. Ho raccontato qualcosa di quel che ho visto in IO SONO TORNATA, un mistery sulle crisi bancarie edito da Robin Edizioni di Torino. Buona letture e soprattutto buon vento nella navigazione nelle acque tempestose della finanza made in Italy.