Apprendiamo le ultime notizie sulla riforma del credito cooperativo dalla pagina a pagamento firmata dai vertici dei tre gruppi sul Corriere della Sera di ieri 27 giugno.

Prima di un rapido commento del testo, facciamo un passo indietro per ricapitolare.

La riforma e’ stata avviata diversi anni addietro (la prima ipotesi centrata sul gruppo cooperativo paritetico risale addirittura a 15 anni fa) e da allora è stata accompagnata da un intenso dibattito su modello da scegliere.

Alla fine i modelli europei cui fare riferimento sono sintetizzati in due. Nel febbraio 2015 si legge infatti dalle parole della Banca d’Italia:

“Il primo modello, più frequente, è quello del “gruppo”, declinato con istituti giuridici compatibili con le specificità della forma societaria cooperativa. Il modello si ritrova, ad esempio, in Francia, Spagna, Paesi Bassi, Finlandia. Al vertice del gruppo è, nelle diverse esperienze, una società per azioni oppure una cooperativa, di norma partecipata in misura più o meno ampia dalle stesse cooperative appartenenti al gruppo, spesso quotate e quindi capaci di accedere al mercato dei capitali per finanziare il loro sviluppo.”

La capogruppo svolge anche le funzioni di istituto centrale di categoria, gestendo la liquidità del gruppo, monitorando la condizione delle sue componenti, indirizzando il profilo di rischio. Stanti i limiti alle partecipazioni e al diritti di voto di ogni singolo socio, il potere di direzione e coordinamento della capogruppo sulle banche controllate, che include il potere della prima di “supervisionare” le seconde, è il prodotto di accordi contrattuali (“patti di dominio”) e non di controllo azionario”.

L’esperienza francese (Credit Agricole) e quella olandese (Rabobank) hanno fatto evolvere questo modello, producendo due campioni internazionali di grande dimensione. Nel 2016 l’olandese Rabobank è rimasta l’unica a detenere la licenza bancaria.

“Il secondo modello, quello del sistema di tutela istituzionale (o IPS, Institutional Protection System), si ritrova per tradizione tra le Reiffesen tedesche e austriache, ma recentemente è stato adottato anche dalle Casse Rurali spagnole, per le quali l’IPS si aggiunge alla struttura di gruppo.

L’IPS è istituito sulla base di un accordo contrattuale (o di specifiche previsioni di legge) per garantire liquidità e solvibilità delle banche partecipanti, al fine di evitarne il fallimento. L’autorità di vigilanza può riconoscere a tali sistemi effetti prudenziali, purché siano soddisfatte condizioni, quali la capacità di fornire sostegno finanziario con fondi prontamente disponibili (quindi prevalentemente forniti ex ante da tutte le aderenti) e l’adozione di adeguati strumenti di monitoraggio e di classificazione dei rischi, con corrispondente possibilità di intervento sui soggetti più deboli.”

Nessuno di questi sistemi ha finora assunto proiezione internazionale e le risorse sono prevalentemente reperite all’interno delle componenti del movimento.

Questo il contesto del cooperativismo bancario europeo. Da noi è alla fine prevalso un sistema complesso, à la carte per salvaguardare 1,3 milioni di soci e migliaia di amministratori, sindaci e dirigenti, con tre holding capogruppo (Iccrea, Cassa centrale banca e Cassa centrale atesina), che saranno partecipate da 270 Bcc, ripartite secondo la volontà di adesione che verrà espressa nelle prossime assemblee dei soci convocate per questo specifico motivo, legate da un contratto solidaristico (patto di coesione).

Mentre tutti, dopo tanto dibattere, erano ormai pronti per partire, alcuni esponenti del governo del cambiamento hanno annunciato l’intenzione di sospendere tutto, ponendo una moratoria alla riforma in nome di una maggiore attenzione da riservare al localismo bancario ovvero della riconsiderazione del modello da scegliere, in favore di quello tedesco.

L’effetto, almeno per ora, e’ stato, un po’ a sorpresa, di rinsaldare i tre gruppi (romano, trentino e bolzanino) che, dopo tante tenzoni tra di loro per strapparsi aderenti (Roma e Trento) si presentano tutti insieme agli occhi degli italiani con il comunicato stampa di cui sopra.

Abbiamo avuto solo il tempo per una rapida lettura, ma ci è sembrato una tessitura lessicale di termini generici quali: spirito cooperativo, visione, coerenza, valori.

Non c’e’ un numero, un indicatore, un rapporto quantitativo sulle connotazioni rischio-reddito-patrimonio con cui sia il mercato sia le autorità misurano le banche, comparendo nel comunicato solo il numero dei soci per significare che sono tanti e che quindi pesano nella vita sociale e politica del paese!

Non si dice alcunché nemmeno del progetto industriale di rilancio del credito cooperativo (mezzi finanziari, direttrici strategiche, investimenti, sistemi di verifica, etc.) essendo il medesimo, unito alla domanda di autorizzazione consegnata alle autorità, e ancora riservato.

Eppure nelle ben 2 pagine dedicate al cooperativismo bancario nelle recenti Considerazioni Finali del Governatore della Banca d’Italia si leggono parole nette su aspetti tecnici, quali scarsa redditività, perdite su crediti ancora elevate, rendimento negativo del capitale per un quarto delle BCC.

Inoltre, il coefficiente di solvibilità è cresciuto di soli due punti percentuali, mentre per il totale del sistema bancario l’aumento è stato di circa sette.

Ne è derivato, sempre secondo il Governatore, un limite alla capacità di far fronte al peggioramento della qualità dei prestiti: oggi le BCC registrano un’incidenza delle esposizioni deteriorate più elevata e un tasso di copertura degli npl più basso rispetto alla media di sistema.

Prosegue ancora il Governatore indicando quello che dovremmo attenderci di leggere in un piano industriale di rilancio: l’esternalizzazione di alcune funzioni, consorzi per la condivisione di processi produttivi e per l’acquisto di beni e servizi, accordi per la commercializzazione di prodotti finanziari e assicurativi, operazioni di concentrazione.

Forse non è uno tsunami quello che il 29 maggio scorso si abbatte sulle ambizioni dei vertici del movimento da parte della Banca d’Italia, ma senza dubbio è un chiaro e definitivo richiamo alla realtà e alla necessità di provvedere a un effettivo cambiamento.

Infine, in omaggio all’esprit du temp, il Governatore rammenta a tutti la vera finalità della riforma.

” I sistemi di garanzia solidale previsti dai contratti di coesione e il ricorso alle risorse patrimoniali che, grazie alla riforma, le nuove capogruppo potranno raccogliere sul mercato permetteranno di risolvere nel modo più efficace eventuali situazioni di difficoltà. In assenza dei gruppi, infatti, la legge richiederebbe di gestire le crisi di singole BCC con soluzioni di tipo liquidatorio.”

Il che vuol dire che la solidità futura del credito cooperativo è affidata alla capacità di attirare nuovi capitali dall’esterno delle Bcc e quindi alla sostenibilità del progetti industriali per rilanciare un business che rivendica originalità e necessita di un sostanziale recupero di efficienza.

Noi vorremmo che in una prossima pagina, semmai non a pagamento, ma resa pubblica sui siti di tutte le BCC italiane e sugli altri media si dessero ai soci, ai risparmiatori, ai clienti del movimento e ai futuri investitori indicazioni più precise su come si intende rispondere ai punti richiamati con tale forza e autorevolezza.

Perché alla fine sono i conti che debbono tornare, anche per quanto riguarda il credito cooperativo.

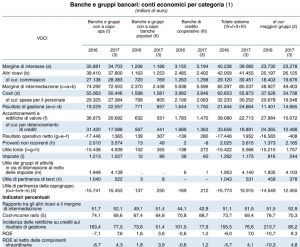

Noi pubblichiamo questa tavola di numeri, magari un po’ noiosi da leggere, tratta dalla Relazione Banca d’Italia 2018 che espone i conti economici delle banche italiane, Bcc comprese. Non brillano certo per redditività.

Buona lettura a tutti.

{kind=link}