Tempo di lettura: tre minuti.

Corriamo affannosamente appresso alle notizie finanziarie per capire come salvaguardare il nostro risparmio. Le notizie si susseguono con velocità impensabile. E’ un flusso continuo. Ricordiamo che tante informazioni equivalgono a non averne. Troppo difficile orientarsi.

Il 31 ottobre abbiamo assistito nella Giornata Mondiale del Risparmio ad autorevoli interventi che sottolineavano i rischi derivanti da un aggravamento dello spread sulla salute delle banche italiane. Altre valutazioni erano invece più tranquillizzanti. Giorni prima avevamo ricevuto i giudizi impietosi delle agenzie di rating sui titoli di stato italiani.

Oggi siamo sommersi da comunicati stampa che sono un peana, perchè l’EBA, l’Autorità Bancaria Europea, ha pubblicato i risultati degli stress test su un gruppo di banche europee, di cui 4 italiane. Le nostre sono in linea con le altre.

Tela di Penelope o asino di Buridano?

Quindi notizie che isolate una dall’altra generano un palese conflitto, un’evidente contraddizione. La tela di Penelope? Siamo nella stessa condizione dell’asino di Buridano che, dovendo scegliere cosa mangiare, non ci riesce e muore di fame? Che cosa pensare?

Le Autorità preposte non spiegano, perchè ciascuna guarda alle proprie competenze e i giornali sparano titoloni in prima pagina come se fosse la Champions League. E il risparmiatore che idea si fa in questa che sembra una vera e propria doccia scozzese?

Vediamo, con l’obiettivo dell’Educazione Finanziaria, se possiamo capire come sta realmente la situazione.

Ovviamente tutti i soggetti prima menzionati hanno ragione, dipendendo il giudizio dal loro punto di vista. Questo set di informazioni va però collocato e valutato nel suo insieme. E’ evidente che la solidità delle banche e la sicurezza del nostro risparmio non cambia un giorno sì e un giorno no, ma è una condizione che tende a durare nel tempo.

Tralasciando il significato di questi esercizi condotti periodicamente dall’EBA, vediamo che cosa ci raccontano.

I dati delle banche italiane

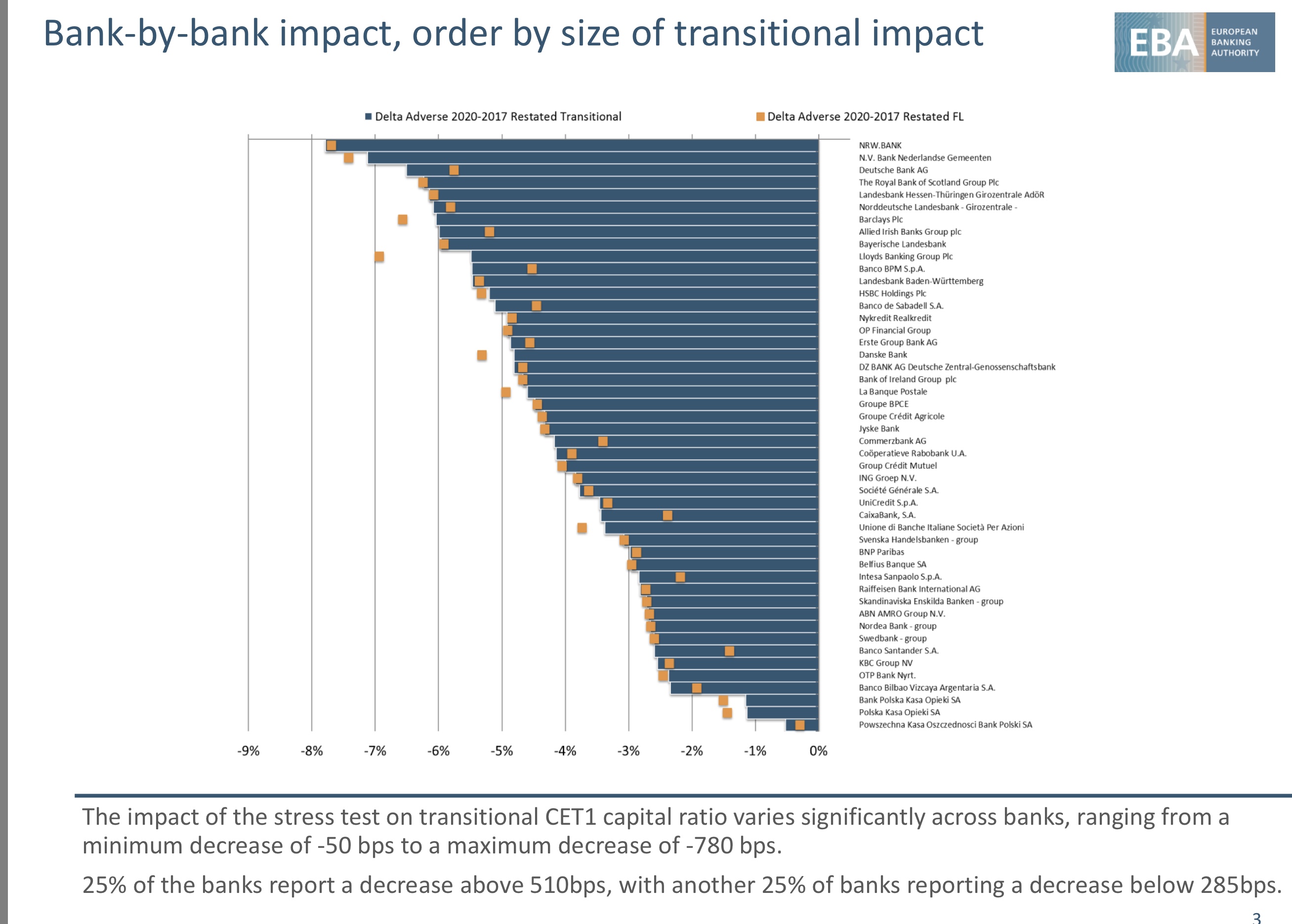

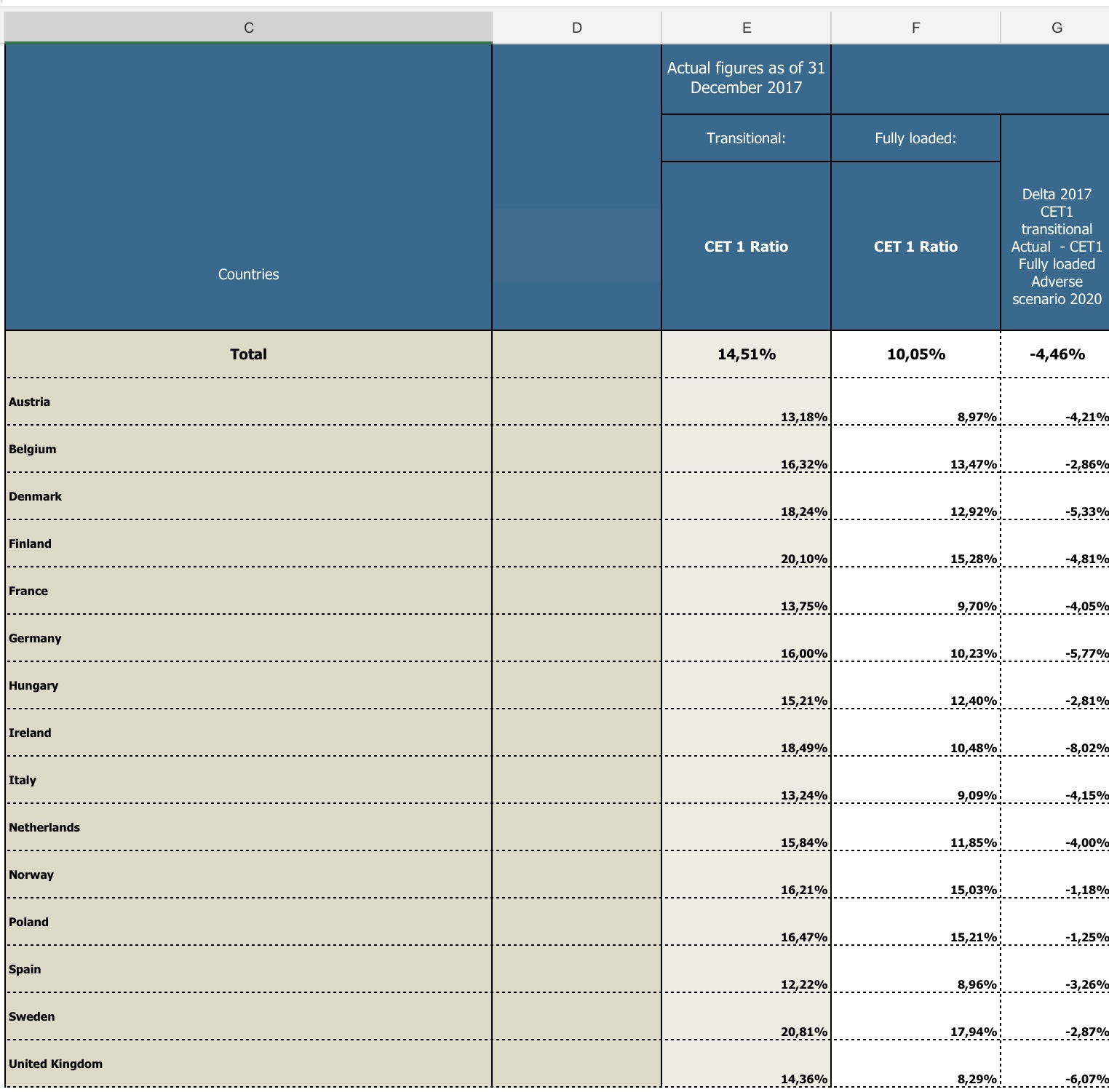

Il patrimonio primario (CET1 ratio) nello scenario peggiore ipotizzato passa dal 14,5 del 2017 al 10,1 del 2020 (- 4,4) per le 48 banche considerate, che rappresentano quasi i due terzi dell’intero settore bancario europeo.

La riduzione non è trascurabile, ma l’aspetto Interessante sono i fattori che la determinano.

In positivo incide il reddito, calcolato in aumento (+3,9%), in negativo i rischi di mercato e operativi (-2,1), l’aumento delle attività a rischio (-1,6%) e soprattutto le perdite su crediti (-4,2%).

Ciò conferma che la maggiore vulnerabilità per le banche deriva dal fare prestiti. E le banche italiane hanno ancora una forte esposizione ai crediti deteriorati.

Le quattro banche italiane, come si vede dalla tabella dell’EBA, segnalano per il 2020 in caso di scenario avverso un decremento di capitale intorno al 3 per cento per UBI e Intesa Sanpaolo, qualcosa in più per UniCredit e quasi il 6 per cento per Banco BPM. I dati sono al 2017. Non tengono conto quindi delle questioni emerse nel 2018 e non considerano MPS e Carige, della cui salute tutti sanno e che, seppur di dimensione maggiore di molte delle banche del campione, sono state escluse dal test per ragioni diverse.

Ora vale la pena notare tre aspetti fondamentali per giudicare l’esito dell’esercizio.

Il primo è relativo alla circostanza che le due banche italiane migliori nella graduatoria europea hanno ricevuto in dote proprio nel 2017 le tante banche fallite o risolute a condizioni molto favorevoli, cioè con perdite assorbite, via bail in, dagli azionisti e obbligazionisti (Etruria, Chieti, Marche, rilevate da UBI) e dallo Stato (le due Popolari Venete i cui attivi bonificati sono stati aggregati in Intesa). Queste circostanze hanno ovviamente impattato positivamente sui ratios patrimoniali di base del test.

L’altro riguarda la redditività prospettica delle 4 banche del campione che cumulata nel 2020 e nello scenario peggiore è pari soltanto a 220 milioni di euro, su un totale di quasi 800 miliardi di attivo.

Infine, mentre il gruppo delle 48 banche considerate copre nel suo insieme i 2/3 del mercato europeo, le quattro banche italiane arrivano solo al 40 per cento circa del mercato italiano, segnalando il suo minor grado di consolidamento. Nella parte restante si annidano situazioni di criticità di una certa rilevanza, oltre a quelle avanti citate, escluse dal test.

Quindi avanti con giudizio. Senza disperare, ma anche con qualche sollecitazione in più per rimuovere i deficit strutturali del sistema bancario italiano.

Il risparmio è una virtù pubblica, una qualità di eccellenza, mentre i vizi privati legati alle tante notizie sparate ogni giorno sono da biasimare con forza, perché non riconducono a un preciso quadro di analisi. Come lo sono però anche i ritardi nelle policy di rafforzamento e di rinnovamento del sistema, mentre il risparmiatore italiano chiede legittimamente di capirci di più.

{kind=link}

Molto interessante. Inquietante il MPS che non partecipa ai test. Perche’ ? Con quel che e’ costato ai contribuenti non riesce a passare i test dell’EBA. Sarebbe utile sentire che ne pensano le nostre autorita’. Io propongo di venderlo insieme ad Alitalia alle FS. Farebbe felice Di Maio e i cittadini.