Tempo di lettura: quattro minuti. Leggibilità **.

Il provvedimento.

Il Governo approva l’ordine del giorno grazie al quale verrà garantita la totale gratuità fiscale dei conti di pagamento, emessi da banche e altri intermediari, per tutti i cittadini.

Lo ha comunicato in una nota il Sottosegretario al Ministero dell’Economia Alessio Villarosa.

“Grazie all’ordine del giorno, definito a seguito di un’intesa con il collega della Commissione Finanze Giovanni Currò, verrà esclusa l’applicazione dell’imposta di bollo sui conti di pagamento. Attualmente, l’esenzione è prevista per le sole carte di pagamento e per i conti base utilizzati dalle fasce socialmente svantaggiate (individuate da una specifica soglia Isee).

L’iniziativa è altresì utile a eliminare una distorsione della concorrenza in quanto in diversi Stati membri Ue e non, i conti di pagamento sono esclusi dall’applicazione dell’imposta di bollo e questa diversa disciplina fiscale genera gravi distorsioni alla concorrenza a discapito degli operatori Italiani. Agevolare economicamente le famiglie e le imprese e, contemporaneamente difendere il sistema economico nazionale rappresentano la priorità del M5S e del Governo”.

Uscire dal tunnel delle peculiarità nazionali

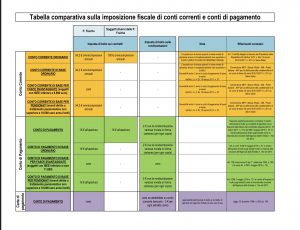

Nel luglio 2018 dovendo scrivere un articolo sui conti correnti e sui conti di pagamento,di base e non, e sull’inclusione finanziaria ci imbattemmo in un ircocervo fiscale e normativo. Con l’aiuto di amici ed esperti definimmo per ragioni di chiarezza una matrice fiscale che riproponiamo, quale punto di partenza per alcune considerazioni che vorremmo fare. Per commentare la nota del Governo, nel presupposto che l’iniziativa vada definitivamente a buon fine.

Più in generale constatammo la difficoltà di introdurre nuovi strumenti europei in un contesto di servizi finanziari legati ad un approccio di tutela di peculiarità nazionali che siamo convinti che contribuisca ai nostri ritardi.

Questo fenomeno si riscontra anche con riferimento al recepimento della normativa europea sulla quale si innestano spesso elementi più restrittivi di quella nazionale (ad esempio in materia di antiriciclaggio e trasparenza) che creano arbitraggio normativo a nostro svantaggio.

Cosa è il conto di pagamento, questo sconosciuto

Come sappiamo, il conto di pagamento è praticamente sconosciuto, dato che poche banche e pochi altri operatori lo offrono sul nostro mercato.

Provate per credere, chiedendo di aprirne uno!

Il conto di pagamento è un tipo di contratto introdotto nell’UE dalla direttiva 2007/64/CE del Parlamento Europeo e del Consiglio, relativa ai servizi di pagamento nel mercato interno (la c.d. Payment Service Directive – PSD1). Il conto di pagamento è “un conto detenuto a nome di uno o più utenti di servizi di pagamento che è utilizzato per l’esecuzione delle operazioni di pagamento”. Spetta ai prestatori di servizi di pagamento la tenuta di questa nuova tipologia di conto.

Presenta le caratteristiche strutturali di un conto corrente ordinario ex art. 1823 e ss. c.c., ma non è da confondersi con esso in quanto i crediti reciproci del correntista sono “inesigibili e indisponibili fino alla chiusura del conto” mentre nel conto di pagamento il saldo è disponibile al pari di quanto accade nel conto corrente bancario ex art. 1852 c.c.

Il conto bancario non è riservato al solo servizio di pagamento ma anche alla gestione del risparmio, vi è dunque una differenza netta con i conti di pagamento, dal momento che l’art. 16 § 2 della PSD dispone che “gli istituti di pagamento, nella prestazione di uno o più dei servizi di pagamento elencati nell’allegato, possono detenere soltanto conti di pagamento utilizzati esclusivamente per le operazioni di pagamento; i fondi che gli istituti di pagamento ricevono da parte degli utenti di servizi di pagamento in vista della prestazione di servizi di pagamento non costituiscono depositi o altri fondi rimborsabili ai sensi dell’articolo 5 della direttiva 2006/48/CE, né moneta elettronica ai sensi dell’articolo 1, paragrafo 3, della direttiva 2000/46/CE”.

Il legislatore comunitario, laddove precisa che i conti sono utilizzati esclusivamente per le operazioni di pagamento, evidenzia non solo la differenza tra le due tipologie di contratto, ma anche la differenza tra gli Istituti di Pagamento e gli enti creditizi poiché è previsto sempre dalla stessa direttiva che “la ricezione di fondi connessa alla prestazione di servizi di pagamento non costituisce raccolta del risparmio tra il pubblico”.

In presenza di un conto di pagamento è prevista ai sensi dell’art. 4, n. 12, direttiva n. 2007/64 la presenza del c.d. contratto quadro, definito agli artt. 40 e ss. come “un contratto di servizi di pagamento che disciplina la futura esecuzione delle operazioni di pagamento individuali e successive”.

Infatti, un conto di pagamento contiene somme per l’esecuzione di future operazioni di pagamento che potrebbero non essere ancora individuate e lasciate alla futura determinazione del cliente. Non sono previsti tassi di interesse e i fondi depositati sul conto possono essere utilizzati per qualsiasi pagamento. In specie sono da privilegiare addebiti diretti, carte di pagamento e bonifici anche se è possibile pagare le tasse, i bolli e altro ancora.

Il conto di pagamento fa evitare molti rischi

In sostanza, con l’intervento normativo in via di definizione si risparmiano i 16 euro al momento dell’apertura del contratto. E’ poco?

Forse, ma ciò ha un valore sostanziale molto importante. Gli obblighi fiscali, come quelli sui rendiconti periodici, sono previsti solo in caso d’uso. Cioè al momento di intraprendere eventualmente un contenzioso giudiziario.

A questo, bisogna aggiungere altri aspetti positivi che debbono far riconsiderare all’utente l’uso del conto corrente bancario e postale, fonte di forte tariffazione e di commistioni tra servizi di pagamento e servizi di investimento finanziari.

Basti citare le operazioni baciate praticate dalle due popolari venete che attuavano in modo seriale la trasformazione della liquidità del risparmiatore in azioni che poi sono state miseramente azzerate.

Sul conto di pagamento le spese sono quasi nulle e legate alle singole operazioni. Il motivo è che sono operazioni di incasso e pagamento gestite elettronicamente e quindi poco costose rispetto al contante o agli assegni. Inoltre, se non sono previsti interessi non si pagano neanche interessi alle banche come accade oggi sui conti correnti tradizionali, né effetti valuta o disponibilità delle somme presenti. Tutto ciò genera oneri di tenuta che erodono il saldo.

Se è pur vero, poi, che le somme depositate su strumenti di pagamento (conti di pagamento, carte di debito o prepagate) non sono garantite da forme obbligatorie di assicurazione dei depositi in caso di default della banca, esse non sono nemmeno aggredibili, attraverso la procedura di bail-in, perché dette cifre non entrano nel possesso della banca.

Esse infatti sono giuridicamente beni di terzi, come avviene per i titoli tenuti a custodia o in gestione su appositi conti. Quelli sul conto di pagamento sono mezzi destinati dai detentori del rapporto a effettuare pagamenti. Non cifre genericamente rientranti nella ricchezza finanziaria dei depositanti.

Infine, ci sovviene la notte tra il 9 e il 10 luglio 1992 quando, con decreto legge, il Governo Amato metteva in pratica la prima, vera e unica, patrimoniale applicata in Italia: il prelievo forzoso del 6 per mille su tutti i depositi bancari, per un incasso di circa 11 mila miliardi delle care vecchie lire.

Ora, se si dovesse, malauguratamente, ripresentare tale evento, stante la situazione del debito pubblico italiano, l’eventuale provvedimento non potrebbe estendersi alle cifre detenute sui conti di pagamento, proprio perché inciderebbe su somme segregate per disporre pagamenti, con riflessi a catena sui rapporti commerciali tra gli attori del mercato.

{kind=link}