Tempo di lettura: 6’. Leggibilità **.

La presentazione dell’opera

Oltre a essere uno degli scrittori che nell’ultimo ventennio hanno meglio raccontato il Nordest, Romolo Bugaro è anche un avvocato che conosce da vicino, per lavoro, le traiettorie della nostra società.

A lui il Teatro Stabile del Veneto ha dunque affidato il compito di portare sul palcoscenico una riflessione sul sistema bancario veneto e sulla sua crisi. Quella che un tempo era la locomotiva d’Italia ha assistito alla dissoluzione dei suoi più importanti istituti di credito, spazzati via da una serie di errori di gestione e inchieste giudiziarie.

Un colpo molto duro per l’identità collettiva. Lo tsunami che ha investito famiglie e aziende è stato talmente distruttivo e violento da lasciare dietro di sé una desolazione senza fine.

Per raccontarla l’autore affida al regista cinematografico Alessandro Rossetto, noto per “Piccola patria”, una trama che osserva la vicenda dalla parte dei “cattivi”: i signori della finanza, convinti di essere al di sopra della legge, e la schiera dei beneficiati, pronti a voltare le spalle ai potenti, quando cadono in disgrazia.

L’anteprima e il contesto

Ieri, 9 dicembre è andata in onda l’anteprima dell’opera al Teatro Goldoni di Venezia con una rassegna a più voci presentata dallo scrittore, dal Prof. Brunetti, dal giornalista Gervasutti e dall’Avv.Puschiasis (cliccando qui potete vedere l’intera registrazione della serata).

Per inquadrarla nel contesto finanziario regionale e italiano, mi avvalgo di due momenti storici fondamentali.

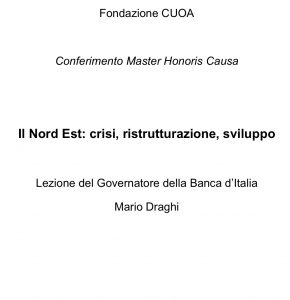

Nel 2010 il Nord Est e in specie il Veneto sono al centro di studi di alto livello, come mai era accaduto prima. L’allora Governatore della Banca d’Italia, Mario Draghi, ricevendo la laurea honoris causa al CUOA di Altavilla Vicentina (lo stesso riconoscimento era stato assegnato a Zonin nel 2005) definisce il Nordest «un’area cruciale per l’intera economia italiana, dove risiede quasi un quinto della popolazione, vi si produce un quarto del PIL del settore privato» ed «è da questa area che origina poco meno di un terzo delle esportazioni italiane».

Nel 2010 il Nord Est e in specie il Veneto sono al centro di studi di alto livello, come mai era accaduto prima. L’allora Governatore della Banca d’Italia, Mario Draghi, ricevendo la laurea honoris causa al CUOA di Altavilla Vicentina (lo stesso riconoscimento era stato assegnato a Zonin nel 2005) definisce il Nordest «un’area cruciale per l’intera economia italiana, dove risiede quasi un quinto della popolazione, vi si produce un quarto del PIL del settore privato» ed «è da questa area che origina poco meno di un terzo delle esportazioni italiane».

E prosegue:

“A fronte di una maggiore varietà di prodotti e servizi offerti alla clientela, i grandi intermediari hanno un legame meno intenso con il territorio, che rappresenta invece uno dei punti di forza del tessuto di banche di dimensione media e piccola. L’ampia presenza di intermediari locali costituisce un aspetto peculiare del Nord Est, con un livello medio dei tassi di interesse più basso che altrove.”

Come ricordano le cronache dell’epoca, il Governatore conclude, affermando che: “Il legame con il territorio significa più approfondita conoscenza del cliente che nessun modello matematico può replicare. In questo modo lo si può continuare a sostenere anche quando le cifre non lo consentirebbero. Stare sul territorio significa saper far banca.”

Questi auspici a distanza di poco avranno il sapore amaro di un brusco risveglio, che potremmo definire da winner curse, o maledizione del vincitore. Tra il 2015 e il 2016 si assiste alla sparizione neanche tanto graduale dell’intero sistema bancario regionale. Ecco l’elenco completo, che ha il senso di un bollettino di guerra.

Sono tredici banche, quasi tutte con più di un secolo di vita, di ogni dimensione e categoria giuridica che in quegli anni hanno affrontato liquidazioni, accorpamenti e altri eventi straordinari che le hanno portate traumaticamente ad uscire dal mercato.

Banca Popolare Marostica (incorporata nel 2014 da Banca Popolare dell’Alto Adige), Veneto Banca e Popolare di Vicenza (soggette a rafforzamento patrimoniale imposto da Bce e poi risolute nel 2017), Banca del Veneziano (commissariata per gravi irregolarità nel 2013 e nel 2017 incorporata da Banca Annia di Padova), BCC Padovana (una delle più grandi BCC italiane, commissariata nel 2013 e poi assorbita dalla Bcc di Roma nel 2015).

E ancora:

Credito Trevigiano (commissariata nel 2014), CrediVeneto (liquidazione coatta amministrativa maggio 2016), Banco Popolare (fusione con BPM con aumento di capitale imposto da Bce), Bcc Monastier (commissariata nel 2012, poi in bonis e oggi in attesa di fondersi con la BCC Pordenonese), Banca della Marca (ispezione Bce e dimissione di parte dei vertici), Bcc Euganea (commissariata nel 2013 e nel 2014 in liquidazione e successiva acquisizione da Banca Sviluppo del Gruppo Iccrea), Antonveneta (acquistata da MPS nel 2008 e incorporata nel 2013, all’origine della crisi della banca senese), Banca Atestina (nel 2015 fusa con Banca delle Prealpi).

De te fabula narrat

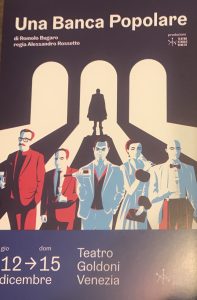

Le due popolari che hanno ispirato l’opera sono dunque solo una parte del moloch del dissesto bancario che ha colpito il Veneto.

Perché è accaduto questo scempio in una area territoriale contenuta, stretta tra Padova, Treviso, Vicenza per estendersi in qualche caso a Venezia e Verona? Non spetta a me trovare le cause, ma per quel che ho visto molte delle crisi bancarie hanno un preciso tratto in comune.

Con la riforma del Testo Unico Bancario del 1993 si introduce il principio della banca come impresa, la cui gestione è da isolare dalla politica e da altri influssi e commistioni esterne. All’art.10 si stabilisce che: la raccolta di risparmio tra il pubblico e l’esercizio del credito costituiscono l’attività bancaria. Essa ha carattere d’impresa.

In ossequio a questo principio si introducono, per dare evidenti prove di managerialità, gli industriali nelle banche, soprattutto nelle popolari formalmente in mano a migliaia di azionisti, peraltro poco propensi alle questioni gestionali.

In Veneto, questo comporta la comparsa di tanti capitani coraggiosi nei CdA delle banche: Zonin, Riello, Biagi, Marzotto, Zoppas, Mion e altri ancora. Ben presto alcuni di essi ne diventano i padroni incontrastati, determinandone prima l’ascesa e quindi il tracollo. In altre aree del paese (Lazio, Toscana, Puglia,Liguria) questi personaggi hanno nomi diversi ma i risultati sono stati identici.

Il conflitto di interessi, da sempre deprecabile, trova così la sua espressione in concomitanza con norme quanto mai lasche, sanzioni amministrative poco incisive, assenza di regole che impongano la rotazione delle cariche, rimaste spesso appannaggio delle stesse persone per decenni.

Cosa aggiunge il dramma teatrale a quanto qui brevemente ricapitolato è presto detto.

E’ un affresco su una classe dirigente avida, poco abituata al confronto. Ultimi arrivati nel panorama bancario, modi spicci da campagnoli, ma con una forza d’urto dirompente, sono pieni di attitudine a comandare, refrattari ai controlli e per nulla disposti a condividere il potere.

E il risparmio diventa un prezioso veicolo per tutte le operazioni, anche le più spericolate. Tanti i prestiti erogati agli amici degli amici poi finiti in sofferenza o che costoro hanno dimenticato di restituire. Le operazioni “baciate” sono una sciagurata conseguenza di quote crescenti di perdite sui prestiti ai clienti.

E’ difficile contrastare questi amministratori così munifici con regole e procedure, accettandone i blandi impegni a correggere le deviazioni più estreme. Meglio sarebbe stato lasciarli fuori dalle banche.

A mio parere, il mancato governo di questo tentacolare conflitto banca-industria è forse non l’unica, ma sicuramente una delle cause determinanti di fallimento, cosa che ha portato con sé anche l’inevitabile perdita di autorevolezza e prestigio dei controllori, in primis della Banca d’Italia. Probabilmente sono fenomeni, entrambi, irreversibili e allo stesso tempo inimmaginabili fino a pochi anni fa.

La crisi delle economie regionali, dei distretti ha fatto da detonatore ma non ha travolto tutte le banche; alcune hanno saputo resistere pur operando in scenari molto simili a quelli delle banche venete (penso al gruppo Credem o al Credit Agricole).

La mia postfazione è riservata alla Banca d’Italia e ad altri responsabili

In queste brevi note, vorrei anche sottolineare, dal mio punto di vista, che l’opera teatrale ha una valenza non solo letteraria, ma anche di impegno e passione civile.

Non è Banca d’Italia che per una volta spiega quello che è accaduto – lo ha già fatto e in più occasioni – ma è la cultura che lo racconta a noi e alla stessa Banca d’Italia. E’ la prima volta, a mia memoria, che davanti al grande pubblico vanno in onda fatti e misfatti bancari.

Credito malato e risparmio tradito, un binomio inscindibile che, come detto, nel 2017 portò al fallimento le due banche, in parte liquidate e in parte trasferite per un euro a Intesa Sanpaolo.

La scia di polemiche e di rivendicazioni è stata ed è ancora lunga, ma come vedremo, siamo sempre lontani dal fare chiarezza fino in fondo.

D’altronde, passata la nottata, vale a dire sistemate le due liquidazioni, a carico dei contribuenti, meglio chiudere la fase della ricerca delle responsabilità, al di fuori di qualche vicenda giudiziaria.

Nei fatti quale tipo di risposta ha dato la politica in termini di attribuzione di responsabilità dei controllori e di avvio di riforme dei controlli?

I controlli sulle banche, al di là di passionali ed estemporanee discussioni sui media quando capita un default, sono inattaccabili per il semplice motivo che la Banca d’Italia è una vera e propria turris eburnea. E’ la riserva della Repubblica!

Un sistema politico, del tutto peculiare, che nei momenti più drammatici si rivolge al vertice della Banca per sanare i propri deficit. La lista è lunga: Einaudi, Carli, Ciampi, Dini, Saccomanni, Padoa-Schioppa, forse in futuro Draghi. Si tratta di personaggi prestigiosi, ma mai votati in pubbliche elezioni.

Una silloge del tipo “siamo i migliori e per questo siamo in attesa di chiamata” ha come conseguenza che essi non possano essere oggetto di critiche per il lavoro che fanno. Questo tabù istituzionale impedisce ogni pubblica ammissione di errori, nelle tante esternazioni e audizioni parlamentari.

L’interlocuzione con il mondo esterno è demandata a forme stereotipe di comunicazione in qualsiasi documento, speech e oggi sui social. Un dogma che ci pare ormai vetusto, visto che pure il Papa lo ha archiviato per le ragioni che tutti conosciamo, ma che da noi pure resiste.

Questo è il contesto politico istituzionale in cui si cala la reazione, a volte sconclusionata e chiassosa, delle forze politiche nei confronti dei vertici dell’Istituto. A parte l’intervento del Ministro Tremonti con la legge sul risparmio del 2005, all’indomani della tortuosa vicenda Fazio-Fiorani, la reazione della politica è demandata a Commissioni di inchiesta o di indagine sul sistema bancario. In queste iniziative, la volontà di fare piazza pulita è feroce in superficie, ma blanda nella sostanza.

Negli ultimi anni vi è stata la Commissione parlamentare Casini, oltre ad altre Commissioni regionali di indagini (in Veneto due volte, in Toscana e nelle Marche). Se ne preannuncia a giorni un’altra con a capo il senatore Lannutti, già al vertice dell’Adusbef, che dovrà evitare derive demagogiche.

In effetti, l’attuale Governatorato, in carica dal 2011, si caratterizza per un filotto di banche fallite che ha pochi precedenti in Italia. Anche i suoi predecessori, sono incappati in alcune situazioni a dir poco imbarazzanti (Fazio con la Popolare di Lodi, Draghi con l’autorizzazione al MPS per l’acquisizione di Antonveneta), ma Visco ha visto sfilarsi banche su banche, soprattutto quelle del territorio.

Quindi, per concludere, la politica è stata in grado di produrre giudizi fortemente critici nei confronti delle vigilanza, ma tutto è poi rimasto come prima, a conferma che esiste nel nostro ordinamento un’area pressoché inattaccabile.

Un’ulteriore considerazione riguarda tuttavia anche altre parti in causa, responsabili anch’esse di aver sottovalutato i rischi che si andavano accumulando su banche tanto mal gestite.

Sono le associazioni dei consumatori, i sindacati bancari, i raggruppamenti di soci più consapevoli, le società di revisione, gli accademici studiosi di cose bancarie, la stampa. Le assemblee sociali a furor di popolo sancivano la perenne durata dei good times e il trionfo del banchiere al comando. La loro acquiescenza non è certo da trascurare.

Per questo, saluto con piacere l’iniziativa teatrale e il coraggio di far arrivare al grande pubblico questioni di responsabilità di istituzioni pubbliche e private che nella democrazia economica debbono sempre giocare un ruolo critico per contrastare gli squilibri di gestioni lasciate per troppo tempo a centri di potere autoreferenziali.

Lo spettacolo cui assistere non è dunque solo teatro, ma ben altro!

{kind=link}

C’ero anche io alla interessante presentazione o preview dell’opera, cari amici. Mi ha sorpreso l’assenza di Bankitalia visto che de te fabula narrat. Comunque sono fatti loro, chiusi nella loro presuntuosa supponenza. Ma non scrivo per fare polemiche, forse a costoro semplicemente non piace il teatro. Vorrei soffermarmi su un punto che compare nell’articolo e che era molto presente nell’intervento del giornalista del Gazzettino, Gervasutti. Le colpe per il fallimento delle due popolari sono di tutti gli attori, addirittura si prefigura una congiura delle autorità europee. Mah. Ora graduare le colpe è compito difficile e forse spetta alla magistratura. Sul piano fattuale è vero comunque che le responsabilità sono di tanti. Eppure vorrei ricordare che la BI ha compiti di prevenzione delle crisi bancarie e finanziarie, come previsto dal TUB. Ciò la colloca in un ruolo unico e delicatissimo, che non ha nessun altro soggetto. I cittadini, i risparmiatori si aspettano o meglio si aspettavano questo e non polemiche successive a buoi scappati, come è sempre accaduto.

ART.5 TUB: Le autorità creditizie esercitano i poteri di vigilanza a esse attribuiti dal presente decreto legislativo, avendo riguardo alla sana e prudente gestione dei soggetti vigilati, alla stabilità complessiva, all’efficienza e alla competitività del sistema finanziario nonché all’osservanza delle disposizioni in materia creditizia.

Aggiungo che è corretto parlare di Bi come il pivot dei controllori delle banche tanto che hanno ben 3 tipi di vigilanza:informativa, regolamentare e ispettiva. Poi i risultati sono sotto gli occhi di tutti e il Governatore nel suo mandato e mezzo ha collezionato un numero record di crisi bancarie. Egli ha attribuito la causa preponderante alla drammatica crisi economica del paese. Ne dobbiamo dedurre che la vigilanza funziona quando le acque sono calme mentre quando la marea sale sommerge tutto, proprio come l’acqua alta a Venezia. Non sia irriverente ma il MOSE lo collaudano solo quando il mare è calmo.

Buongiorno. Interessante l’opera teatrale e le questioni che solleva. Vorrei chiedere se con la riconferma di Visco nel 2017 ad opera del Governo e del Presidente della Repubblica e stante “il filotto negativo” di risultati, la fiducia nelle banche e in chi le controlla e’ aumentata o diminuita ? Grazie.

Le rispondo con gli indimenticabili versi di De Andre’ da Don Raffae’.

Prima pagina, venti notizie

Ventun’ingiustizie e lo Stato che fa

Si costerna, s’indigna, s’impegna

Poi getta la spugna con gran dignità

Mi scervello e m’asciugo la fronte

Per fortuna c’è chi mi risponde

A quell’uomo sceltissimo immenso

Io chiedo consenso a don Raffae’