Le imprese italiane operano spesso con sistemi produttivi tra i più avanzati, ma con sistemi di tesoreria arretrati. Il bonifico SEPA, introdotto nel 2014 come standardizzazione dell’area pagamenti europea, ha semplificato il formato, ma non ha risolto i problemi di fondo: visibilità limitata sui saldi in tempo reale, riconciliazione manuale tra ordini e incassi, costi elevati sui corridoi cross-border, tempi di regolamento incompatibili con le esigenze di liquidità.

I sistemi di pagamento B2B sono quindi un collo di bottiglia per molte, in specie per le piccole. Non per mancanza di strumenti, ma per assenza di integrazione tra strumenti. Servizi di account information (AIS), di payment initiation (PIS), token monetari elettronici (EMT) e applicazioni di intelligenza artificiale (IA) costituiscono — se ben orchestrati — la risposta strutturale a inefficienze, costi e opacità. Questo articolo ne propone un’architettura, con l’obiettivo di mostrare come vi siano spazi di ottimizzazione per le finanze d’impresa.

Il layer AIS/PIS è la base: fornisce visibilità sui conti bancari tradizionali e capacità di esecuzione su rail SEPA. È il punto di connessione con il sistema bancario, con i sistemi ERP aziendali, con il fisco.

Il layer stablecoin (EMT) aggiunge a incassi e pagamenti programmabilità e connettività con la blockchain, con i mercati cross-border, con i protocolli di trade finance programmabili. Un EMT può essere vincolato a condizioni contrattuali codificate in uno smart contract. Un pagamento verso un fornitore estero può essere bloccato in escrow e rilasciato automaticamente al verificarsi di una condizione (la presentazione di un documento doganale, la conferma di una spedizione, il superamento di un controllo qualità) senza intermediazione manuale. Questo meccanismo si chiama Delivery versus Payment applicato alla filiera commerciale ordinaria.

Il layer AI opera trasversalmente: legge i dati di entrambi i layer inferiori, li interpreta, produce previsioni, seleziona azioni, dispone esecuzioni, verifica risultati e auto-aggiorna il modello continuamente.

Il motore di orchestrazione coordina l’interazione tra i layer: gestisce i workflow di autorizzazione (SCA per PIS, firma multi-party per blockchain), monitora lo stato di ogni transazione attraverso i diversi sistemi, assicura gli aggiornamenti della base dati di tesoreria, genera alert e report.

Ho dedicato un paio di precedenti articoli ai benefici attesi dal sistema delle PMI esportatrici dalla introduzione di uno stable coin in euro (Electronic Money Token) nei pagamenti e negli incassi cross-border e alle differenze di questo strumento rispetto all’euro digitale.

Qui faccio un esempio di orchestrazione di incassi e pagamenti riferendolo a una piccola impresa meccanica di uno dei nostri distretti — 45 dipendenti, 12 milioni di euro di fatturato, metà del quale esportato, clienti in Germania, Svizzera, USA e Emirati Arabi Uniti e un ufficio amministrativo di tre persone che gestisce pagamenti, incassi e riconciliazione manuale delle transazioni.

Nell’ esempio ipotizzo che la nostra impresa invii ogni mese una media di 80 bonifici, riceva 60 pagamenti in entrata, gestisca tre estratti conto bancari aperti presso altrettante banche, riconcili manualmente fatture e movimenti, subisca mediamente un ritardo di 3-5 giorni sull’aggiornamento della posizione di cassa, paghi commissioni bancarie cross-border tra l’1% e il 2,5% del transato, e sostenga costi indiretti di amministrazione equivalenti a circa 0,8 full-time equivalent dedicato alla sola tesoreria.

Confronto tra rail di pagamento

|

Rail di pagamento |

Tempo |

Costo |

24/7 |

|

SEPA SCT Standard |

T+1 lavorativo |

€ 0,30–1,00 |

No |

|

SEPA SCT Instant |

< 10 secondi (EU) |

€ 0,30–1,00 |

Sì |

|

SWIFT/Banche Corrispondenti |

T+2 / T+3 |

0,8%–3,0% |

No |

|

EMT€ Qivalis, Eur-Bank (MiCAR) |

< 30 secondi |

0,05%–0,12% |

Sì |

|

USDC / Solana |

400 millisecondi |

~$ 0,001 / tx |

Sì |

Nel modello, l’architettura AIS + PIS + EMT + AI opera come segue.

I conti dei tre istituti di credito vengono letti in tempo reale via AIS: alle 07:30 di mattina il motore di orchestrazione ha già la posizione consolidata aggiornata e ha classificato i movimenti notturni. Il CFO inizia la giornata con una dashboard che mostra la liquidità per banca, la posizione finanziaria netta, le scadenze dei 30 giorni successivi e le anomalie rilevate (tre fatture attese non ancora incassate, un pagamento duplicato rilevato, il pagamento verso un fornitore in scadenza in giornata).

I pagamenti mensili ai fornitori vengono eseguiti via PIS, con selezione automatica del rail: i fornitori svizzeri ricevono il pagamento in EMT via blockchain in 18 secondi; i fornitori tedeschi li ricevono via SEPA SCT Instant; i fornitori statunitensi ricevono USDC (stable coin in dollari U.S.A) su Solana. Il sistema seleziona automaticamente il conto di addebito in base al saldo disponibile, al costo del rail e alla valuta del beneficiario.

Gli incassi dai clienti americani — che pagano in USDC — vengono ricevuti nel wallet aziendale, convertiti automaticamente in EMT€ tramite swap su DEX al tasso spot Chainlink e infine riscattati in euro fiat e accreditati su uno dei conti bancari entro 90 secondi dall’arrivo del pagamento blockchain. La perdita sullo spread FX è dello 0,12% contro il 2,3% medio, applicato dalla banca sulle tradizionali conversioni USD/EUR.

Il risparmio annuo stimato per questa specifica impresa — per commissioni cross-border, costi di riconciliazione, tempi amministrativi — oscilla tra 35.000 e 55.000 euro, equivalente a circa lo 0,4% del fatturato. Un ordine di grandezza che, in un settore dove i margini operativi si giocano spesso su pochi punti percentuali, è tutt’altro che trascurabile.

Verso una tesoreria unica d’impresa

Un’impresa che voglia intraprendere il percorso verso una tesoreria unica potrà agire in base a tre orizzonti temporali.

Orizzonte breve (0-6 mesi): il fondamento è l’open banking. Implementare la connessione AIS multibanking su tutti i conti aziendali. Strutturare il database di tesoreria secondo una serie storica di un paio d’anni. Avviare la classificazione automatica dei flussi tramite Natural Language Processing (NLP) che è un ramo dell’intelligenza artificiale che consente al computer di usare il linguaggio umano. Integrare il PIS per i pagamenti ai fornitori domestici e la SEPA (SCT e SCT instant) per i pagamenti nell’area Euro. Questi interventi richiedono un investimento tecnologico contenuto (si tratta di integrazioni su API esistenti) con ritorno immediato in visibilità e riduzione del lavoro amministrativo.

Orizzonte medio (6-18 mesi): integrazione stablecoin e cross-border. Aprire wallet EMT€ (Qivalis e Eur-Bank) appena saranno disponibili, e USDC conformi. Configurare il routing intelligente per i corridoi cross-border prioritari (tipicamente USA e altri paesi non euro). Sperimentare lo smart contract escrow su almeno un corridoio di fornitura internazionale. Sviluppare il modello previsionale della liquidità sull’AI. Questi interventi richiedono un investimento più significativo soprattutto in competenze interne o partnership specializzate, ma producono ritorni quantificabili sulla riduzione dei costi cross-border, al momento assai elevati (2-3% dei volumi transati).

Orizzonte lungo (18-36 mesi): orchestrazione e autonomia. Implementare un motore di orchestrazione event-driven. Connettere i sistemi di tesoreria all’ERP per chiudere il cerchio tra ordini, fatture e pagamenti. Sperimentare agenti AI con delega limitata per eseguire decisioni di tesoreria entro soglie predefinite. Questo è il territorio della “tesoreria autonoma”, che non elimina il CFO, ma ne cambia il ruolo: dalla gestione quotidiana dei flussi al governo del modello e delle soglie decisionali.

Conclusione e tendenze

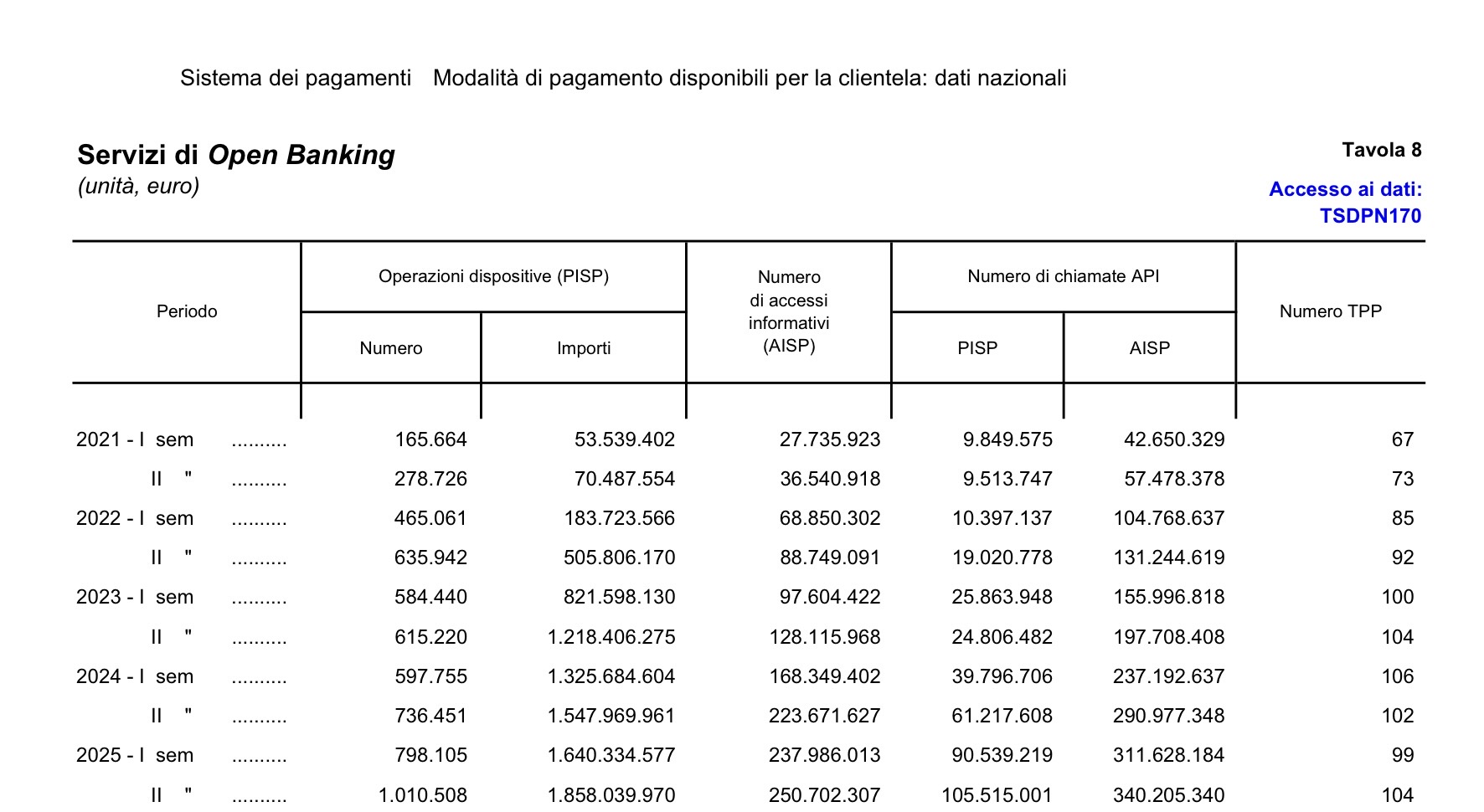

I pagamenti B2B italiani si trovano a un crocevia. I dati sui servizi di Account Information (AIS) e di Payment Initiation (PIS) sono ancora sottodimensionati, ma mostrano una dinamica in crescita. Cosa che rappresenta una leva prospettica importante, in funzione della introduzione di processi integrati. Qui le ultime statistiche della Banca d’Italia sulle “chiamate” AIS e PIS.

Qivalis ed EUR-BANK, le due iniziative europee, compliant con il Regolamento MiCA, che emetteranno a partire da quest’anno stablecoin in euro (EMT€), porteranno l’euro programmabile su blockchain, puntando sulla interoperabilità tra circuiti. I rail USDC (cioè EMT$)sono funzionanti da tempo e alcune imprese, anche piccole, già ne fanno uso.

I modelli di AI sono maturi per applicazioni, come quella qui prospettata.

Ciò che manca non è dunque la tecnologia, ma una visione sistemica che connetta i pezzi e un approccio da condividere da parte di tutti i portatori di interesse verso l’ecosistema PMI. La sua diffusione non può far carico solo alla impresa, ma anche alle associazioni di categoria, ai professionisti, ai consulenti di impresa, che dovrebbero impegnarsi anche sotto il profilo della formazione propria e della impresa nei riguardi di queste opportunità.

L’orchestrazione — intesa come capacità di coordinare open banking, EMT e AI in un flusso coerente e autonomo — è il vero salto di paradigma. Non si tratta di sostituire la banca, né di eliminare le valutazioni umane, né di scommettere su criptovalute speculative. Si tratta di costruire, per le imprese italiane soprattutto esportatrici, un livello di infrastruttura finanziaria all’altezza di quella produttiva: efficiente, intelligente, programmabile, e radicata in un quadro regolatorio europeo maturo per supportarla.

Le PMI che per prime comprenderanno questo indirizzo non usufruiranno solo di pagamenti più economici e veloci. Potranno costruire una tesoreria razionale come vantaggio competitivo, oltre a disporre di maggior potere negoziale nella gestione dei rapporti creditizi in virtù di una accresciuta efficienza nella gestione delle proprie risorse finanziarie.

{kind=link}