Tempo di lettura: tre minuti.

Ebbi il piacere di conoscere Raghuram Rajan molti anni fa a Venezia in uno splendido palazzo sul Canal Grande, sede in passato di un importante istituto di credito. Erano i tempi del quasi default della Grecia e della crisi del debito sovrano di alcuni paesi europei, tra cui l’Italia.

Gli occhi di tutti erano puntati sulla sostenibilità dell’indebitamento pubblico. L’economista era allora al Fmi e di lì a poco sarebbe diventato Governatore della Banca Centrale Indiana. Era interessante ascoltarlo perché aveva la (rara) capacità di usare l’analisi economica per trarne indicazioni politiche, di prospettiva. Che è poi quel che davvero interessa ai non economisti. La forza dell’analisi è nel renderla credibile.

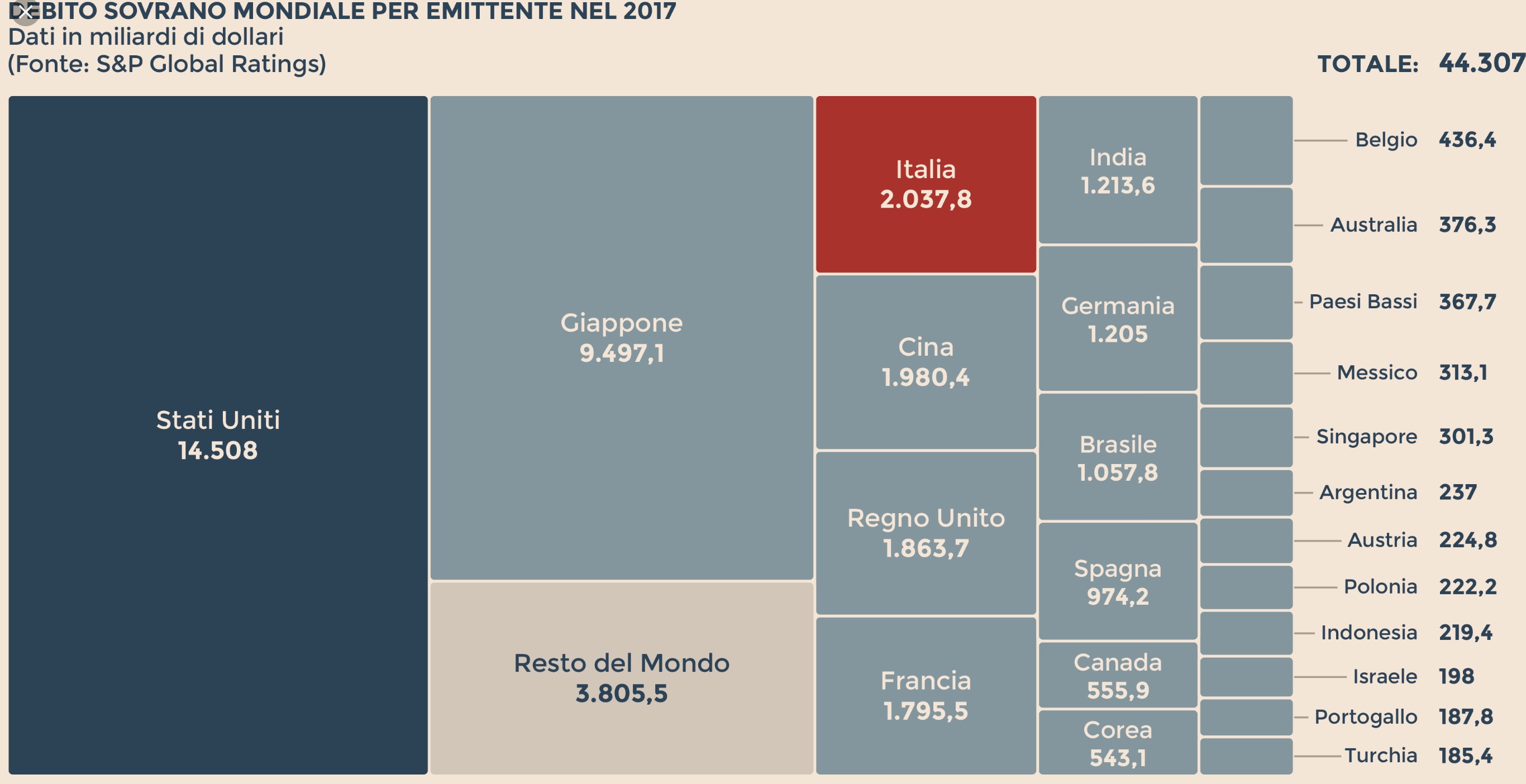

Qualcuno chiese se la situazione finanziaria dell’Italia fosse preoccupante. In tono rassicurante egli mostrò una slide molto efficace che contrapponeva l’elevato debito pubblico del nostro paese alla enorme ricchezza del settore della contabilità nazionale denominato “famiglie”. Tale ricchezza ancora oggi supera di una, due, tre volte il debito pubblico a secondo dell’aggregato che consideriamo: depositi bancari, finanza, proprietà immobiliari.

E con un sorriso sfavillante aggiunse una certezza. L’Italia non è nelle condizioni della Grecia, perchè ha un risparmio privato molto elevato. In caso di necessità basta solo andarlo a prendere. Cioè per l’Italia non era un problema di ciclo economico, ma di debito pubblico, questione strutturale che non si è mai affrontata con il necessario impegno.

E’ una fotografia lucidissima da condividere. Essa racconta le caratteristiche del nostro sviluppo economico e il patto implicito che ci ha permesso di entrare nell’euro con un rapporto debito/PIL che già nel 1992 era ben superiore ai parametri di Mastricht stabiliti per l’ammissione all’Unione Economica e Monetaria. La garanzia, non intesa in termini giuridici, ma ugualmente efficace era insita nel nostro risparmio. E ancora oggi la nostra situazione finanziaria non è di molto cambiata. Difficile quindi fallire per lo Stato italiano.

Di certo, però, non abbiamo inventato il paese dell’Eldorado con lo Stato povero e i cittadini (una parte almeno) ricca. E’ come se una famiglia desse in pegno a una banca il proprio risparmio di 100.000 euro per ottenere un mutuo di pari importo per acquistare una casa. E’ conveniente l’operazione a condizione di avere reddito a sufficienza per pagare gli interessi e le quote in conto capitale. Se tale reddito non è sufficiente si dovrà far fronte con il risparmio. Se l’Italia non cresce più, si ritrova con un debito alto e con interessi annuali da corrispondere pari al 4-5 per cento del PIL. In pochi anni la quota degli interessi è in grado di assorbire un terzo o la metà del reddito nazionale prodotto in un anno.

Quindi ponendoci nei panni di chi investe in titoli di Stato italiano, non avremmo interesse al default per non incorrere in perdite in conto capitale, visto il risparmio che è nei forzieri delle banche prontamente disponibile, essendo in conto corrente. Dovremmo fare invece molta attenzione agli interessi sui titoli di stato che ci vengono regolarmente corrisposti, assorbendo risorse preziose sottratte ai saldi di finanza pubblica. Questo meccanismo assicura che gli investitori siano disposti a scadenza a rinnovare i medesimi titoli di Stato.

E’ una situazione bloccata, di stallo che forse andava spiegata bene anni fa dai numi tutelari di allora, facendo capire agli italiani che l’euro richiedeva una correzione dei problemi strutturali, quali ad esempio l’evasione fiscale, superiore a 100 miliardi di euro annui. Senza nulla dire della corruzione cresciuta negli ultimi vent’anni a livelli inimmaginabili. Il mancato raggiungimento di un equilibrio del bilancio pubblico avrebbe generato un debito pubblico, il cui servizio in termini di interessi avrebbe pesato sulla crescita economica degli anni a venire. La chimera di sopravvivere senza affrontare i nostri problemi atavici ci porta a perseguire avanzi di bilancio per pagare gli interessi senza mai riuscire a ripagare il capitale.

In conclusione, non falliamo, ma neanche cresciamo. E quindi affondiamo un poco alla volta. A questo va aggiunta l’estrema vulnerabilità per l’esposizione a fughe di capitali e a fenomeni di panic selling. Lo spread rimane quindi l’unica frusta che davvero ci deve far paura. Scrivendo queste brevi note ho assistito ieri 25 ottobre alla conferenza stampa di Draghi e in serata all’intervista a Savona. Entrambi hanno esposto con estrema chiarezza gli aspetti istituzionali sul controllo dei mercati quando lo spread aumenta. Sono ovviamente posizioni molto distanti.

Nel mese dell’educazione finanziaria e degli incontri di alcune istituzioni con i cittadini, come quelli organizzati dalla Banca d’Italia, sarebbe utile e forse doveroso dire qualcosa di più al paese su un tema tanto rilevante per i nostri risparmi.

{kind=link}

In relazione all’argomento trattato può affermarsi che l’italianità si estende anche nell’economia, per cui anche qui rendere omogenee le regole comunitarie alla nostra realtà quotidiana costituisce un impegno non indifferente.

Riguardo all’indebitamento, è ampiamente dimostrato che esso non può essere tout court un problema insormontabile se insiste in realtà produttive che assicurano redditività superiori ai costi.

La proliferazione normativa, specie in Italia, genera e aumenta continue imprenditorialità “meritevoli” di agevolazioni e vantaggi.

Non rari risultano, infatti, benefits che, seppur nati per aiutare avvii di produzioni economiche innovative, determinano equilibri contabili stabilizzati su supporti eccessivi di finanziamenti pubblici diretti e/o indiretti; con ovvie e diverse conseguenze.

Tra le tante, ad esempio:

– una prima quella che rischia di finanziare iniziative improduttive prive di sbocchi,

– una seconda che genera minori entrate di oneri e tasse ovvero che incrementano ulteriori deficit e disequilibri di flussi economici per lo stato e gli enti previdenziali,

– una terza che – esauriti i finanziamenti a fondo perduto – sfocia con trasferimenti all’estero delle unità produttive sovvenzionate.

Per non parlare di quelle attività create per l’esclusivo scopo di incamerare contributi pubblici, che spesso le banche finanziano controbilanciando con consistenti depositi liquidi o in titoli fruttiferi degli imprenditori o avallanti garanti.

In tutto questo, del resto, stuoli di commercialisti si districano nelle varie forme contabili adattandole e uniformandole secondo le opportunità perseguibili e magari ponendosi a ricoprire cariche di sindaco nell’organigramma della banca erogante, ponendosi, in qualche modo, in aperto conflitto d’interessi.

Ma tutto questo fa parte del “dark side of the moon” della realtà politico-economica italiana.