Tempo di lettura: quattro minuti.

Si vendono sempre meno quotidiani in Italia. Un recente articolo di Milena Gabanelli sul Corriere della Sera fa il punto sulla non esaltante situazione. Le edizioni su Internet non hanno compensato la perdita di lettori su carta. Gli introiti pubblicitari in rete non sono così floridi come si pensava. L’analisi e’ interessante perche’ proprio in questo scorcio d’anno registriamo due importanti iniziative on line.

La prima è SalernoSera, giornale locale diretto da Andrea Manzi, con cui collaboriamo, con riscontri più che soddisfacenti. La seconda riguarda il quotidiano nazionale on line Open edito da Enrico Mentana, avviato ieri, pieno di pubblicita’ nella versione standard, meno in quella destinata agli abbonati. Sono esperienze nuove da seguire e incoraggiare perche’ il giornale e’ un po’ il sale della nostra vita democratica.

L’analisi della Gabanelli fa riferimento al peggioramento della qualita’ dell’informazione, ove sia soprattutto gratuita. Essa, in campo economico, si è radicalizzata a favore o contro le linee di politica economica del governo. Ma con argomenti ripetitivi, poco esplicativi. Repetita iuvant, si dirà. Ma è anche vero che così facendo l’informazione invece che arricchirsi si impoverisce.

Quello che ha inondato la stampa con la manovra di bilancio pare davvero un’esagerazione, come una tela di Penelope che si fa e si disfa di continuo per tener conto di variazioni di centesimi delle variabili. Esse non possono essere di nessuna rilevanza ne’ statistica ne’ economica. In pochi possono davvero credere il contrario. Ma a cascata partono e si rinnovano, amplificandosi, i boatos politici intorno al conflitto con l’Unione. Non è immaginabile un interesse duraturo dei lettori per una cronaca tanto assillante.

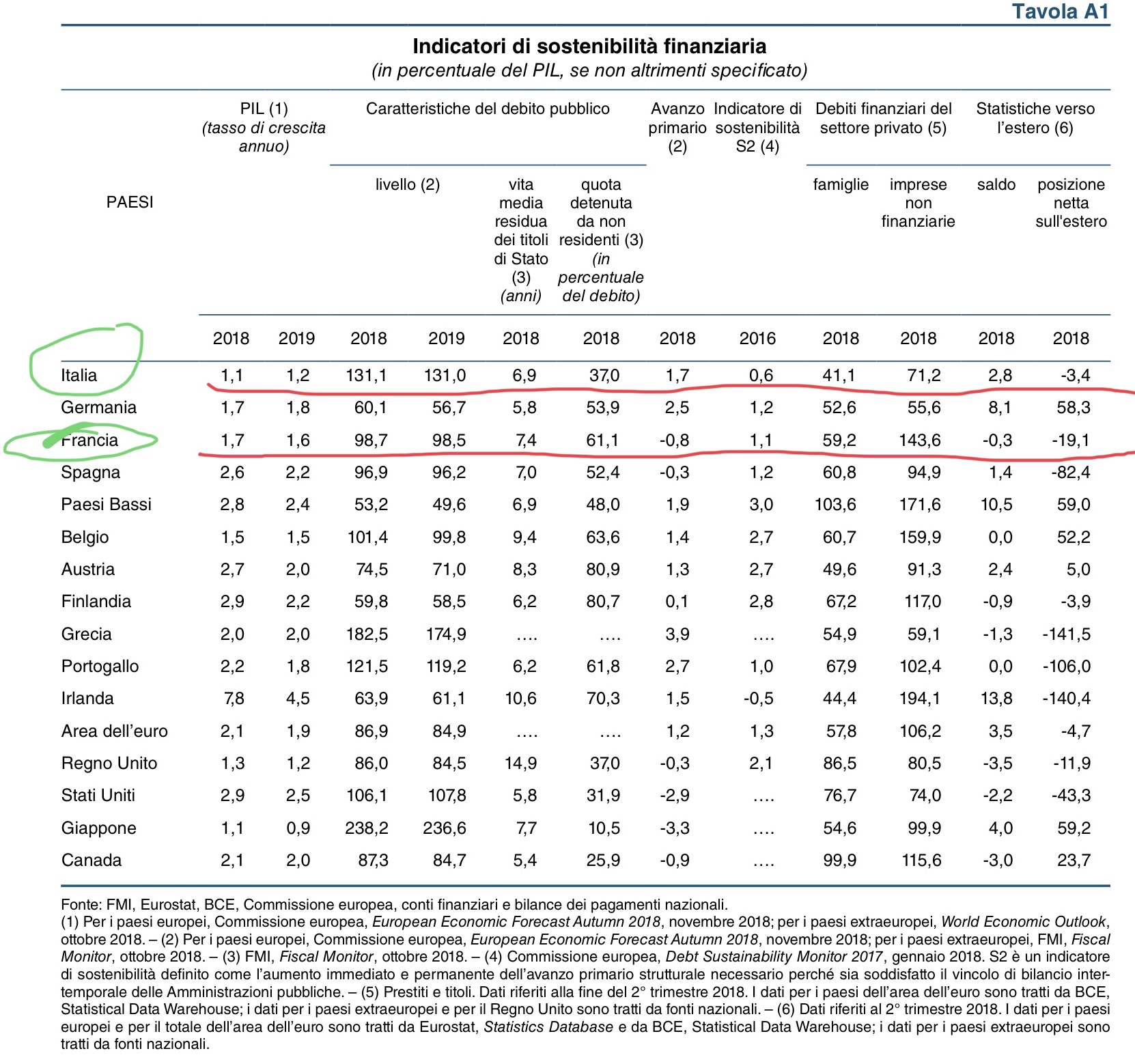

Forse alcuni lati della situazione andrebbero spiegati con maggiori evidenze. Non ci sembra ad esempio che gli ultimi dati pubblicati dalla Banca d’Italia nel Rapporto uscito il 23 novembre scorso sulla condizione finanziaria del Paese siano stati commentati a sufficienza.

Si è continuato da una parte ad affermare che il recente aumento dello spread sui titoli di Stato Italiani produrrebbe una riduzione della ricchezza finanziaria degli italiani di decine e decine di miliardi in pochi mesi. Che il costo del debito pubblico aumenterebbe. Che esso non sarebbe più sostenibile e che quindi rischieremmo il default per miliardi e miliardi. Dall’altra parte si è continuato a ripetere il contrario, con argomenti altrettanto generici.

La situazione del paese si presenta invece con una complessità tale da meritare più dovizia di ragionamenti. In modo acritico non si fa nè informazione economica nè politica, ma si diffondono per lo più informazioni di parte.

La verità ovviamente esiste e non dipende dalla comunicazione, ma dall’informazione corretta. Ed allora le perdite di valore dei BTP sono vere se il sottoscrittore decide di vendere. Altrimenti sono puramente virtuali. Il costo medio del debito pubblico invece che aumentare sta diminuendo. Non è un paradosso, ma dipende dall’intero stock che ha una forte componente di titoli emessi negli ultimi anni a tassi bassi. Infine, il debito pubblico italiano è pienamente sostenibile. Lo dimostrano gli standard di misura di questo fenomeno riportato nella tabella a corredo del Rapporto e qui riprodotta. Su alcuni indicatori stiamo meglio di molti paesi.

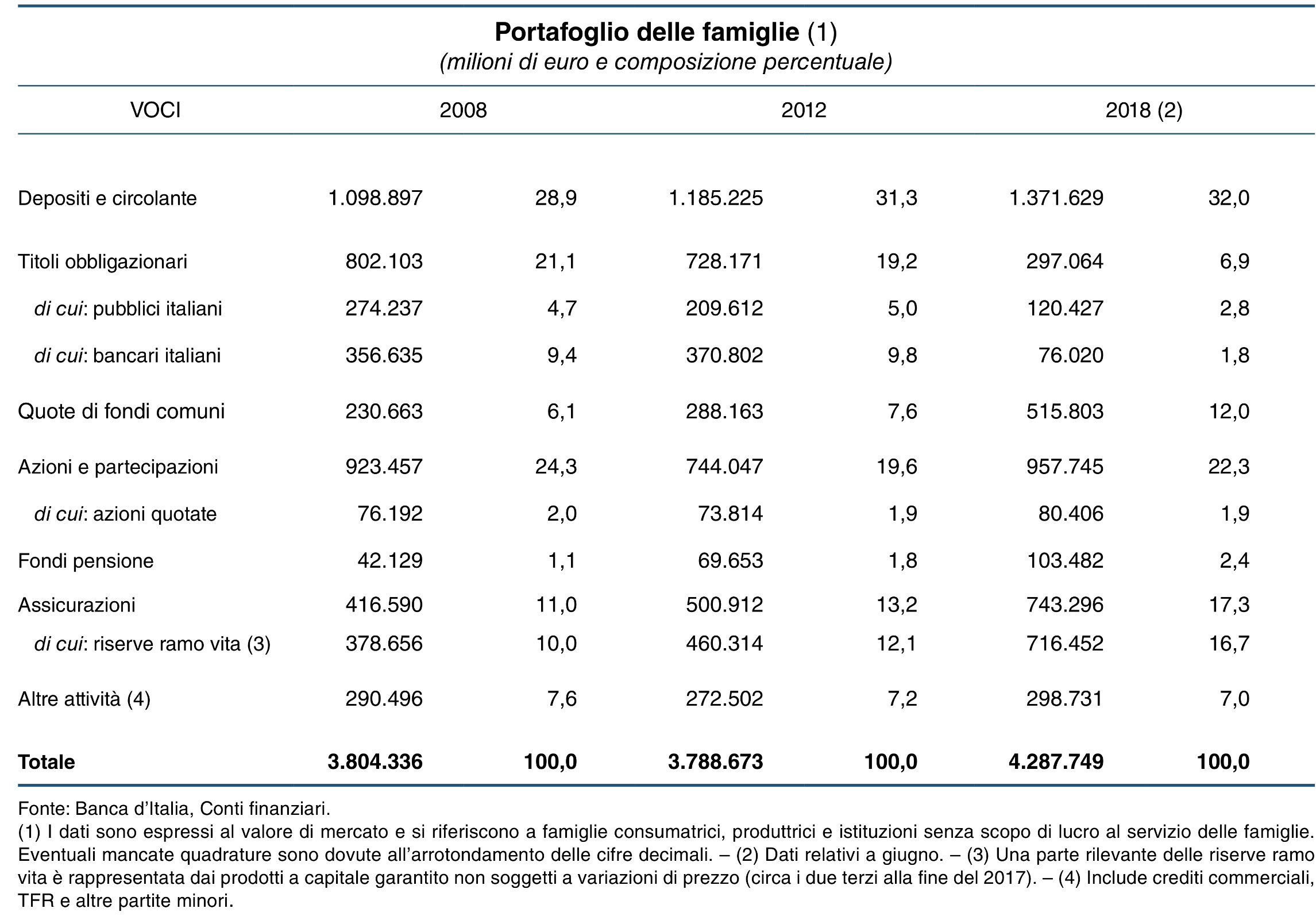

Infatti, le famiglie italiane hanno una ricchezza finanziaria doppia rispetto al debito pubblico, posseggono ben 1,4 miliardi di euro sotto forma di depositi e conti correnti e hanno il più basso livello di indebitamento tra tutti i paesi europei. Anche altri indicatori si dimostrano positivi. Sarà ben qualcosa in termini di stabilità finanziaria, anche se ciò vuole dire stato povero, famiglie ricche.

Il dato più preoccupante è invece quello della crescita che ci vede in fondo alla classifica (la metà della media europea). La ricetta di uscita da questa condizione è tutt’altro che definita data la scelta a favore dei consumi della manovra.

La notizia vera è l’enormità del debito pubblico che non riusciremo mai a ripagare, anche per la quota interessi che assorbe oltre 4 punti di PIL ogni anno. E’come indebitarsi con l’usuraio. In tal caso, è impossibile ripagare il debito se non per gli interessi che si rinnovano di volta in volta. Solo che con il debito sovrano così alto, si strozza un po’ alla volta l’intera economia e non la vita di un singolo.

Infine e da un punto di vista più generale, anche la posizione di una Banca Centrale va sottoposta a scrutinio. Sotto il profilo istituzionale, essa può avere interesse a rassicurare i risparmiatori perché non si diffonda sfiducia nei confronti dei titoli del debito pubblico. All’opposto, deve sollecitare le responsabilità dei partiti di governo riguardo alla spesa pubblica, prospettando scenari preoccupanti. Una notizia economica, dunque, non è mai del tutto vera o del tutto falsa. Per un quotidiano vale il punto di vista dei lettori che sono consumatori e risparmiatori di questo Paese. Il giornale è per chi lo legge e non solo per chi lo legge nelle banche e nel Palazzo.

Queste considerazioni sono un pò amare, ma leggiamo poco, perchè l’offerta di informazioni risente troppo marcatamente degli uffici stampa delle istituzioni che ci governano.

Altra corrente di pensiero attribuisce questo scarso interesse alla lettura alla ridotta alfabetizzazione finanziaria degli italiani. Lo desumiamo dalle varie classifiche internazionali diramate periodicamente dagli organismi sovranazionali. Se è così, allora il focus va spostato. Va posto su chi pretende di insegnare fenomeni complessi in modo semplicistico con il rischio della banalizzazione. Formare i docenti e aggiornare i programmi, prego. Ora che ci siamo dotati di una Strategia Nazionale di Educazione Finanziaria bisogna dimostrare di essere all’altezza.

Questione di domanda o di offerta di informazioni di qualità, dunque. Questo è il dilemma. Per ora e per quello che abbiamo visto nessuno può chiamarsi completamente e responsabilmente fuori. Come lettori interessati, concludiamo che avremmo molto bisogno di un pò di tregua in questo maelstrom di notizie che non ci informano, ma ci confondono ogni giorno un po’ di più. Noi siamo per un’informazione in grado di tradurci meglio la complessità della vita finanziaria (e non solo) che viviamo.

{kind=link}