Articolo di getto, anzi di gettito

Questo è un articolo scritto di getto, anzi di gettito. Riprendo i residui di articoli precedenti, ormai gettati da qualche parte per confezionarne uno nuovo, adatto ai tempi. Ciò per spiegare che le Autorità possono sbagliare e che le misure atte a favorire la concorrenza, come per magia, aumentano i costi per i consumatori.

Uso quindi 3 foto per raccontare 3 fasi della vicenda dei prezzi delle carte e lascio al lettore il giudizio finale.

Tre fasi di gioco come le tre carte

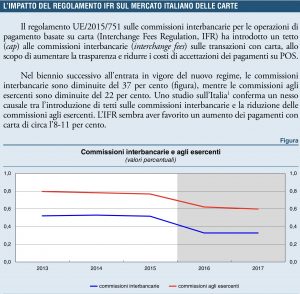

1) DALLA RELAZIONE SULL’ATTIVITA’ DI BANKITALIA SUL 2017.

2) IL 5 SETTEMBRE 2018 SCRIVEVO IN “CARTE E POS: MA QUANTO CI COSTATE ?”QUEL CHE SAREBBE PLAUSIBILMENTE ACCADUTO.

“Il settore delle carte di pagamento e’ stato rivoltato da cima a fondo da due provvedimenti, quasi coevi, uno europeo e l’altro nazionale. Obiettivo di entrambi e’ aumentare l’uso delle carte di debito, di credito e della moneta elettronica. Altra finalita’ e’ di abbassarne il costo per consumatori e commercianti.

Il primo provvedimento stabilisce un tetto massimo alla commissione che le banche si applicano tra di loro. Si stabilisce con Regolamento UE 2015/751 che la commissione non superi lo 0,2 e lo 0,3% del valore della transazione, rispettivamente per le carte di debito e prepagate e per quelle di credito. Quindi su 100 euro di spesa le banche trattengono in base a questo meccanismo 20 o 30 centesimi a seconda dei casi. Tale sistema si chiama interchange fee e si applica nei principali circuiti nel mondo.

L’ altro provvedimento, il Decreto Crescita del 2012, ha reso obbligatorio l’installazione dei POS presso tutti gli esercizi commerciali, le imprese e i professionisti per effettuare transazioni anche di modesto importo.Per disincentivare l’uso del contante, inizialmente, erano state proposte sanzioni che, dopo varie vicende normative, sono di fatto decadute.

Quali gli effetti provocati dai due importanti provvedimenti ? Due fatti sono certi ed univoci, mentre il terzo e’ in netta controtendenza rispetto ai primi due. Vediamoli.

………………………….

E per il consumatore ? Qui iniziano le dolenti note. Quel che le banche perdono in termini di commissione pagata dal commerciante lo recuperano facilmente aumentando altri oneri per il titolare. In particolare, hanno aumentato il costo di emissione e il canone annuo delle carte che oggi facilmente si ragguaglia a 50 e piu’ euro. Gli economisti chiamano questo modo di operare spillover effect. Termine appropriato perche’ indica la capacita’ di imporre i propri prezzi quando si ha una rilevante posizione di mercato, cambiando l’ambito di applicazione delle tariffe. Cioè si può passare dalla tariffazione del servizio (le singole transazioni) a quella del prodotto (le carte emesse) a quella della infrastruttura, tramite il canone dei POS.

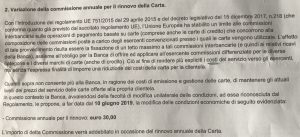

3) APERTIS VERBIS OGGI LE BANCHE TE LO SPIEGANO PURE, IN OMAGGIO ALLA TRASPARENZA. LE COMMISSIONI SI RIDUCONO PER L’ESERCENTE E AUMENTANO PER IL CONSUMATORE PROPRIO COME NEL GIOCO DELLE TRE CARTE.

Ho ricevuto dalla mia banca in questi primi di Aprile la comunicazione sopra riportata. Colpisce molto perchè si preoccupa di spiegare e convincere gli utenti che non può fare diversamente.

“Con l’introduzione del Regolamento UE 751/2015 del 29 aprile 2015 e del decreto legislativo del 15 dicembre 2017, n.218, l’unione Europea ha stabilito un limite alle commissioni interbancarie sulle operazioni di pagamento basate su carte (comprese le carte di credito) che concorrono alla composizione delle commissioni poste a carico degli esercenti convenzionati presso i quali le carte vengono utilizzate. L’effetto di tale provvedimento risulta essere la fissazione di un tetto massimo a tali commissioni interbancarie (e quindi ai relativi ricavi della banca), assieme all’obbligo di offrire ed applicare all’esercente commissioni differenziate per le diverse categorie e i diversi marchi di carte (anche di credito). Ciò al fine di rendere più espliciti i costi del servizio verso gli esercenti ma senza l’espressa finalità di imporre una riduzione dei costi della carta per la clientela.

Quanto sopra non consente più alla banca, in ragione dei costi di emissione e gestione della carta, di mantenere gli attuali livelli dei prezzi del servizio delle carte offerte alla propria clientela. In questo contesto la banca, avvalendosi della facoltà di modifica unilaterale delle condizioni, ad essa riconosciuta dal Regolamento, le propone a far data dal 10 giugno 2019, la modifica delle condizioni economiche di seguito evidenziata:

– Commissione annuale per il rinnovo: euro 30,00.”

Conclusioni

In tre step la vicenda carte è stata avviata, giocata ed archiviata per gli anni a venire. Difficile riconsiderare la normativa prima richiamata in tempi brevi. La motivazione più raffinata e che ho tardato a capire è quella sottolineata e rimanda alla teoria economica che ha studiato le industrie in rete come appunto sono i circuiti delle carte di pagamento. In sostanza, si vuol dire che mai più la riduzione dei costi per il commerciante nell’accettare la carta debba essere traslata tout-court alla clientela, non sia mai. Non è questo lo scopo della manovra e quindi il commerciante non è tenuto a comportarsi analogamente con l’utilizzatore finale.

Concludo dicendo che sarà pur vero che le commissioni per gli esercenti sono un po’ diminuite, ma non a detrimento degli extra profitti delle banche che li hanno rapidamente recuperati attraverso maggiori canoni annuali per i consumatori.

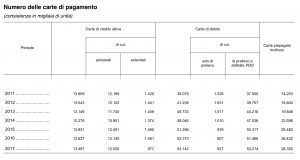

Per avere una idea anche approssimativa degli interessi in gioco, l’aumento di 30 euro o di quel che è per ciascun operatore si traduce in ricavi elevatissimi atteso lo stock di carte in circolazione come ben risulta dalla tavola di seguito riportata di fonte Banca d’Italia. A fine 2017, sono quasi 100 milioni le carte nelle tasche degli italiani, per giunta scarsamente utilizzate !

Qualche decennio fa Luigi Spaventa scrisse un articolo pamphlet dal titolo ruvido “I lautissimi profitti delle povere banche”. Sono passati anni e poco è cambiato. Tutto vero.

{kind=link}

Molto interessante. Ma all’Antitrust queste cose non interessano ? Se ci sei batti un colpo !

Grazie Gerardo per la bella citazione di Luigi Spaventa. Impeccabile. Da noi diciamo in vernacolo chiagne e fotte. Fa lo stesso.

Ho letto con interesse questa vicenda. Pagano sempre i consumatori e i risparmiatori. Non è una bella figura, un’altra, per i Controllori. Si collega a questa storia quella dei rimborsi ai cd Risparmiatori truffati. Chi può averlo e chi no. Ma gli italiani hanno capito che più benevolenza e generosità ci sono nei confronti dei truffati e più paghiamo noi come contribuenti. Altro che regole europee.